Bu yazı, 26-27 Haziran 2021 tarihlerinde çevrimiçi olarak düzenlenen Madenciliğin Politik Ekolojisi Sempozyumu’nun Madenciliğin Politik Ekonomisi başlıklı 1. oturumunda yapılan sunumun gözden geçirilmiş ve bazı eklemeler yapılmış halidir.

Ahmet Haşim Köse’nin sunumunu aşağıdaki bu link üzerinden izleyebilirsiniz.

Madenciliğin Politik Ekolojisi Sempozyumu’ndaki oturumların tamamını izlemek için youtube’daki oynatma listesine ulaşabilirsiniz.

Uygarlık tarihinde mübadele ilişkilerinin başlaması ve bu ilişkilerin “denklik” kıstasına göre işlerlik kazanması özel bir öneme sahiptir. Tarihsel açıdan değerlendirildiğinde değişim ve gömüleme (saklama) nesnesi olarak paranın oluşumunu (zorunluluğunu) bu ilişkilerin gelişiminde aramak doğrudur. Para’nın anlamı ve işlevi var olduğu toplumsal sistemden ve elbette o sistemin üretim ilişkilerinden bağımsız düşünülemez. Marx’a kulak verecek olursak para “toplumsal bir üretim ilişkisidir” ve bu ilişkilerin düzenleme biçimlerinde gerçek anlamını bulur. Antropolojik açıdan bakacak olursak uygarlık tarihi boyunca çok sayıda nesnenin para işlevini yerine getirdiğini söylememiz mümkündür. Tüm bunların içinde altın (elbette gümüş ile birlikte) özel bir yere sahip nesne, madendir. Bu iki nesne beş bin yılı aşkın süredir doğrudan ya da dolaylı olarak para işlevini üstlenen bir maden yığınını oluşturmuştur2. Buna rağmen ilk altın sikkenin basıldığı Likya’da altın paranın anlamı ve işleviyle kapitalist toplumdaki altın paranın anlamı ve işlevi (her ne kadar değişim ve saklama işlevlerinde benzerlikler olsa da) elbette aynı değildir. Bunun en önemli nedeni elbette üretim ilişkilerinden mülkiyet ilişkilerine paranın aracılık ettiği toplumsal ilişkiler sisteminin farklı oluşudur.

Hiç kuşkusuz paranın ne olduğu sorusu iktisat disiplinin en önemli konularından biridir. Bu sunuş elbette bu sorunu tartışmayı hedeflemiyor. Bunun yerine Marx’ın yorumlarından hareketle kapitalizmde altının para işlevini kısaca hatırlatmayı ve ardından altın üretimi ve fiyatlarında ortaya çıkan genel eğilimleri paylaşmayı amaçlıyor. Altının uluslararası para standarttı olma işlevinin 1971 yılında Bretton Woods sisteminin çöküşüyle kalktığını biliyoruz. 2021 yılından geriye baktığımızda Bretton Woods sisteminin çöküşünden bu yana 50 yıl geçti. Altının bu sistemin (altın-dolar sisteminin) çıpası kabul edilen 1 ons altın eşittir 35 dolar fiyatı bu 50 yıl içerisinde 50 kat arttı. Yani anlatmaya çalışacağım eğilimler 50 yılda değeri 50 kat artan bir para-metanın genel öyküsüdür. Çağdaş kapitalizmin yaşadığı uzun dönemli bunalım eğiliminin doğrudan yansımalarını içeren bu öykü bugün dünyanın her köşesinde (ve tabi Türkiye’de) açılan yeni altın madenlerin ve bu sürecin doğa üzerinde yarattığı geri dönülmez tahribatlarının (metabolik yarılmanın) nedenlerini anlayabilmemiz açısından elbette çok önemlidir.

Başlangıçta şunu belirtmek isterim. Altın bugün klasik anlamda (dolaşımı düzenleyen) para işlevine sahip olmasa da saklama ve birikim aracı işleviyle genel anlamda para işlevini sürdürmektedir. Ancak bu işlevlerinin geçmişten (yani altın standardının hâkim olduğu dönemden) farklı olarak büyük ölçüde bugünün finansallaşmış kapitalizminin temel kurumları olan küresel borsalarda (altın borsası ve bu borsaları yönlendiren şirket spekülasyonlarıyla) şekillendiğini belirtmeliyim. Yani geçmişin değer ve fiyat sisteminin merkezinde olan “eşdeğer ölçütünün” bugün piyasa değeri küresel borsalarda belirlenen bir spekülasyon nesnesidir. Konuşmamın sonunda açmaya çalışacağım. Üretken sektörlerdeki kâr oranları baskılandıkça bu kıymetli nesnenin borsa fiyatları da artmakta ve bu spekülatif artışlar kapitalist kâr hırsını kamçılayarak tüm dünyayı deyim yerindeyse bir maden ocağına çevirmektedir. Başka bir değişle 50 yılda 50 kat artan altın fiyatları dün verimsiz (kârsız) görünen altın havzalarının hızla üretime açılmasıyla kapitalizmin tüm dünyada altına ilişkin “metabolik yarılmasını” hızlandırmıştır. Sunumda sunacağım tabloların bu artışın nedenleri hakkında ipuçları vereceğini umuyorum.

İlk olarak altın üretimine ilişkin uzun dönemli eğilimleri paylaşmayı amaçlıyorum. Bu elbette dünya ekonomisindeki altın madenlerinin keşfi, altının üretim süreçleri yani emek yoğun sistemlerden teknoloji yoğun üretime geçiş ve elbette siyanür kullanımına uzanan uzun bir tarihi içeriyor ve doğrusu benim bu konuda bilgim çok sınırlı. Bu konuları konunun uzmanlarına bırakıyorum. Ama küresel altın üretimindeki tarihsel seyir ve sıçramaları görmek elbette önemli. Bu nedenle Juan E. Castañeda’nın 1492’ye uzanan çalışmasından3 sunulan veriler ile World Gold Concil’in verilerinden derlenen yıllık altın üretimi ve fiyatlarında gözlemlenen eğilimleri paylaşacağım. Ardından Marx’ın Ekonomi Politiğin Eleştirisine Katkı ve Kapitalde yaptığı yorumlardan hareketle altının “genel eşdeğer olarak” para işlevine değineceğim. Para konusunun Marksist iktisatta da çok tartışmalı olduğunu hemen belirteyim. Burada sunulan tabloların yorumlanmasında Fred Moseley’in Marx’ın para kuramını yorumlayışı ve onunla önemli benzerlikler içeren Anwar Shaikh bulgularından yararlanacağım. Merak edenlere Moseley’in “Marx’ın Para Kuramı: Modern Değerlendirmeler” adlı çalışmasını öneriyorum. Farklı Marksist yazarların görüşlerinden derlenen kitap çağdaş marksist düşüncede para konusunda sürdürülen tartışmanın boyutları hakkında geniş bir değerlendirme sunuyor. Anwar Shaikh’in “Kapitalizm: Rekabet, Çatışma, Bunalımlar” kitabında sunduğu bulguları ise altın para sistemi ve sonrasında ortaya çıkan birikim çevrimlerinin (enflasyon/deflasyon) değişen karakterini sergiliyor. Shaikh’in sunduğu bulgular altın para siteminin çöküşüyle kapitalizmde ortaya çıkan “sürekli enflasyon” sürecinin yol açtığı yapısal dönüşümü anlamamıza olanak sağlıyor. Bu sonuçlar altının piyasa fiyatları ve tabii ki üretimindeki sürekli artış eğilimini anlamamız açısından da kanımca çok önemli.

1. Altın Üretimi ve Altın Fiyatlarındaki Tarihsel Eğilimler

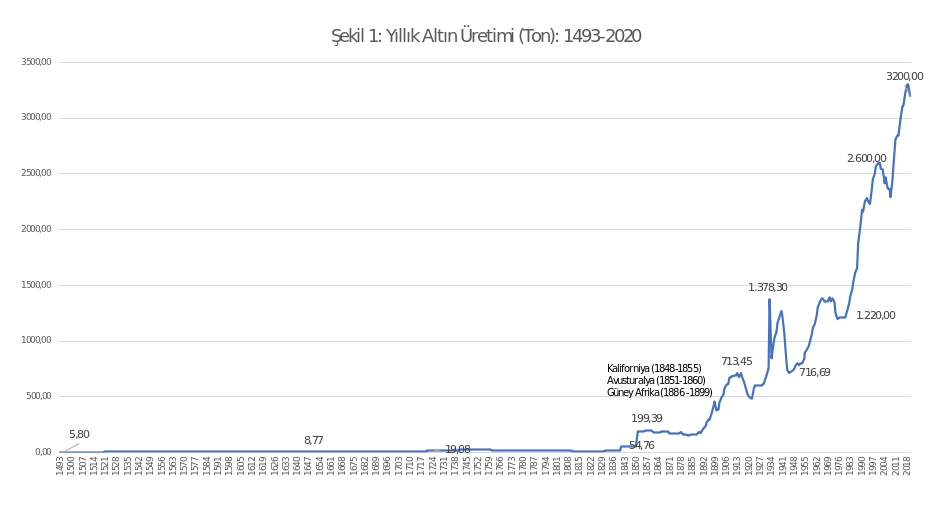

İlk üç şekil Juan E Castañeda’nın çalışmasında sunulan verilerin (1493-2011) günümüze (2020) taşınmasıyla oluşturulmuştur. Şekil 1’den de izlenebileceği gibi 1850’lere değin (yani Kaliforniya altın madenlerinin keşfine değin) küresel düzeyde altın üretimi sınırlıdır. 1500’lü yıllarda yıllık üretim yaklaşık 6; 1600’lerde 9; 1700’lerden Kaliforniya altın madenlerinin keşfedildiği 1848’e değin 20 ton civarındadır. Kaliforniya altın madenciliği ve ardından Avusturalya (1851) ve Güney Afrika (1886) altın madenlerinin üretime açılmasıyla küresel altın üretimi de hızla artmıştır. 1492’den 2020’ye uzanan bu gözlemlerin çok farklı toplumsal örgütlenme biçimleri ve maddi üretim olanaklarındaki çok önemli dönüşümlerle birlikte gerçekleştiğini belirtmeliyim. İyi bir iktisat tarihçisi yalnızca bu şekil üzerinden bize çok geniş bir dünya anlatısı sunabilir. Ben şunu hatırlatarak yetineyim: Eğer dünya sistemi analizcilerine (örneğin Fernand Braudel, Immanuel Wallerstein ya da Giovanni Arrighi gibi) kulak verecek olursak, burada sunulan gözlemlerin başlangıç tarihinin bugün bildiğimiz kapitalist dünya ekonomisinin oluşmaya başladığı yıllara uzandığını söyleyebilir. Sömürgecilik, merkantilizm ve klasik kapitalizm ve tabi emperyalizm bu tarihin 20.yy’a değin süren farklı dönemleri olmuştur. 20.yy bildiğimiz gibi İngiliz hegemonyasının (dünya sisteminin) çöküşü ve yeni bir dünya sisteminin, Amerikan hegemonya döneminin oluşumuna tanıklık etmiştir. Uzun bir tartışma ama şunu belirteyim: Birçoklarının kabul ettiği gibi bugün deneyimlediğimiz dünya yani 21.yy’ın ilk çeyreğine yaklaştığımız “bugünün dünyası” yeni bir hegemonya krizi eşliğinde yoluna devam etmektedir. Dünya Sistemcilerinin çalışmalarında beni hep Giovanni Arrighi’nin analizleri (ve tabi artık bir klasik olan Uzun Yirminci Yüzyıl çalışması) çok etkilemiştir. Arrighi’nin Marx’ın sermayenin devreleri (para-meta-para) üzerinden yaptığı çözümleme bana hep ufuk açıcı analitik bir çözümleme olarak gelmiştir. Onun kapitalizmdeki her finansallaşma dönemini aynı zamanda kapitalist dünya sisteminin bir hegemonya kriz dönemi olarak yorumlayışı bence son derece önemlidir. Bugünün finansallaşan dünya sistemi de Arrighi’nin bu uzun dönemli gözleminin kendine has bir tezahürü niteliğindedir. Elbette benim büyük ölçüde katıldığım bu yorum tartışmaya açıktır. Ama sunumu dinleyenlerin ve sonradan okuyanların kapitalizmin uzun dönemli kriz eğilimlerini bu perspektiften de düşünmelerini öneririm. Bu analizde Marx’ın dünya parası olarak tanımladığı “genel eşdeğere” ne olduğu sorusu merkezi bir öneme sahiptir ve “genel eşdeğerin” bir sistem içinde düzenlenmesi sermaye birikiminin sürekliliği açısından hayati öneme sahiptir. Bugün finansallaşma olarak anlattığımız mevcut küresel kapitalist sistemin büyük ölçüde yitirdiği şey budur. Uzatmadan söyleyeyim: yaşadığımız süreç 1960’lı yılların sonundan günümüze ardışık olarak uzanan aşırı üretim, değersizleşme, finansallaşma süreçlerinin yarattığı temel üzerine yükselen hegemonya krizi ve yeni emperyalist bir süreçtir. Sermayenin ontolojisinde değersizleşme bir tür varlık sorunudur. Bu süreçler sermayenin Marx’ın tanımıyla ilk birikim sürecindeki en ilkel ve tabi en saldırgan şekliyle “özel mülkiyet” tutkusunun canlandığı dönemlerdir. Yani insan topluluklarının yağmalanması, her şeyin özel mülkiyete dönüşmesi ve bunları var kılan örgütlenmiş şiddet (yani her türden baskıcı rejimler) bu dönemlerin karakteristik özellikleridir. Bugün küresel düzeyde yaşadığımız doğanın talan edilmesi ve bunları olanaklı kılan örgütlenmiş şiddet bu eğilimin en net kanıtı niteliğindedir. Suyun, ormanların, madenlerin ve tabi ki atmosferin başına gelenler sermayenin genel öyküsünden bağımsız düşünülemez. Yani doğanın diyalektiği toplumun diyalektiğinden bağımsız anlaşılamaz.

Şekil 1’in yakın tarihine ilişkin eğilimlerine bakarsanız şunu göreceksiniz: İçinde bulunduğumuz “altına hücum” dönemi neoliberalizm ile başlamıştır. 1980’de dünya altın üretimi 1220 ton iken bu üretim bugün 3200 tona ulaşmıştır. Altına hücum geçmişte olduğu gibi özel bir coğrafyaya duyulan iştahla gerçekleşmemektedir. Bugün dünyanın her yeri (her ölçekteki altın madenleri) sermaye açısından bir hücum alanıdır. Bu elbette üretimin yoğunlaştığı mekanların olmadığı anlamına gelmemektedir. Şu bilgiyi paylaşayım: Bugün yaklaşık 3 bin 200 ton olan küresel altın üretiminin en önemli on ülkesi Çin (yaklaşık 400 ton), Rusya (yaklaşık 330 ton), Avusturalya (yaklaşık 325 ton), ABD, Kanada, Peru, Gana, Güney Afrika, Meksika ve Brezilya olarak sıralanmaktadır. Ama bu üretimin içinde Türkiye’de vardır. Yani Artvin (hot), Balıkesir (Çoraklık, Kubaşlar, Kızıltepe, Ivrindi), Çanakkale (Lapseki, Kirazlı, Akbaba), Erzincan (Çöpler), Eskişehir (Kaymaz, Sivrihisar), Farsa (Alıntepe), Gümüşhane (Mastra, Midi, Mescitli). Bunlar ve benzeri alanlar bugün ya fiilen üretimdedir ya da gelecekte daha da yükseleceği umulan altın fiyatlarıyla üretime geçecek olan havzalar olarak sermayenin kontrolüne teslim edilmişlerdir. Bu alanlarda direnenlerin nasıl bir “meşru” devlet şiddetle karşılaştıklarını hepimiz biliyoruz. Buradan direnenleri selamlıyorum.

Şekil 1’in yakın tarihine ilişkin eğilimlerine bakarsanız şunu göreceksiniz: İçinde bulunduğumuz “altına hücum” dönemi neoliberalizm ile başlamıştır. 1980’de dünya altın üretimi 1220 ton iken bu üretim bugün 3200 tona ulaşmıştır. Altına hücum geçmişte olduğu gibi özel bir coğrafyaya duyulan iştahla gerçekleşmemektedir. Bugün dünyanın her yeri (her ölçekteki altın madenleri) sermaye açısından bir hücum alanıdır. Bu elbette üretimin yoğunlaştığı mekanların olmadığı anlamına gelmemektedir. Şu bilgiyi paylaşayım: Bugün yaklaşık 3 bin 200 ton olan küresel altın üretiminin en önemli on ülkesi Çin (yaklaşık 400 ton), Rusya (yaklaşık 330 ton), Avusturalya (yaklaşık 325 ton), ABD, Kanada, Peru, Gana, Güney Afrika, Meksika ve Brezilya olarak sıralanmaktadır. Ama bu üretimin içinde Türkiye’de vardır. Yani Artvin (hot), Balıkesir (Çoraklık, Kubaşlar, Kızıltepe, Ivrindi), Çanakkale (Lapseki, Kirazlı, Akbaba), Erzincan (Çöpler), Eskişehir (Kaymaz, Sivrihisar), Farsa (Alıntepe), Gümüşhane (Mastra, Midi, Mescitli). Bunlar ve benzeri alanlar bugün ya fiilen üretimdedir ya da gelecekte daha da yükseleceği umulan altın fiyatlarıyla üretime geçecek olan havzalar olarak sermayenin kontrolüne teslim edilmişlerdir. Bu alanlarda direnenlerin nasıl bir “meşru” devlet şiddetle karşılaştıklarını hepimiz biliyoruz. Buradan direnenleri selamlıyorum.

İkinci şekilde 1718-1949 arasındaki dolar ve pound cinsinden altın fiyatları ile altın-gümüş fiyat oranlarını sunuluyor. Verinin başlangıç yılı Isaac Newton’un İngiliz Darphanesinin başkanı olduğu 1717’ye uzanıyor. 18.yy’da yaygın olarak kullanılan para sistemi gümüştü4. Newton altının gümüş karşısındaki değişim değerini düşürerek gümüşün zaman içinde dolaşımdan çekilmesine neden olmuştur. Newton için şu notu düşmeme müsaade edin: Bu büyük bilimcinin aynı zamanda bazı metalleri altına çevirmenin yolunu arayan bir simyacı olduğunu da not edeyim. Ölümüne değin bu konuda çalıştığı biliniyor; ne kadar ironik değil mi? İngiltere’de bu yıllarda gayri resmi olarak başlayan altın sisteminin oluşumu aslında 19.yy’da bankacılık sisteminin gelişimiyle mümkün oldu. Bu süreç aslında parasal araçların çeşitlendiği bir süreciydi: Altın ve gümüşün (sikkelerin) yanında banknotların (ticari banka senetleri) ve altın ya da gümüşe çevrilebilir ya da çevrilemez itibari paralar bu süreçte tüm dünyada çoğalarak gelişti. Tüm bu parasal araçlar aslında örgütlendikleri sistemin asıl kurallarında bir tür parasal hiyerarşi oluşturdular. Yani son kertede üzerine temellendikleri sistemin asıl para kuralına tabi oldular. Bu çerçevede altın standardının kurumsal kimlik kazanımı İngiltere’de Napolyon savaşlarının ardından 1816’da altın standardının resmen kabul edilmesiyle gerçekleşti. Bu dönemde İngiltere’nin hegemonya olduğunu unutmayın. Altın standardı ve serbest ticaret başlangıçta İngiltere için “tek taraflı” bir kuraldı. Ama elbette genel kural olmasa da dünya ticaret ve sermaye hareketlerini denetleyin İngiltere’nin dünyaya direttiği de facto bir yaptırımdı. Altının uluslararası bir siteme dönüşümü ise 1870’de başladı ve 1914’e değin sürdü. Bu sisteme de aslında sterlin-altın sistemi demek elbette daha doğrudur. Unutmayalım hegemonyanın ulusal parası her zaman küresel sistemin örgütlenmesinde merkezi öneme sahip olmuştur. Sterlin altına, küresel paralarda aslında sterlin üzerinden altına endekslendiği bir sistemdi bu. Kurumsal yapıları (yani düzenleme ve denetleme mekanizmaları) farklı olsa da Bretton Woods anlaşmasıyla yapılmak istenen de biçimsel olarak bu eşleşmenin bir benzeriydi. Yeni ulusal paraları hegemonyanın (ABD’nin) ulusal parası dolar üzerinden altına endekslenmek. Ancak Amerikan devletinin dolar üzerindeki otonomisi (özellikle kamu finansmanı amacıyla) İngiltere’nin sterlin üzerindeki otonomisinden çok daha fazla olduğunu söylemeliyim. Şunu söyleyerek yetineyim: İngilizler liberal iktisatçıların fiyatlar ve ticaret dengeleri arasında kurdukları “otomatik stabilizasyon” bağına karşı inatçı bir sadakate sahiptiler. Oysa otomatik stabilizasyon Karl Polanyi’nin mükemmel tanısıyla “liberal bir düştü” ve İngiliz hegemonyasının çıkarlarına hizmet ediyordu. Polanyi Büyük Dönüşüm’de “altın kulübü” olarak tanımladığı grubun (elbette başta İngiltere ve İngiliz mali sermayesi) neden I. Dünya Savaşı sonrası altın standardına yeniden dönmek için çabaladıklarını son derece güzel anlatır.

Şimdi Şekil 2’ye biraz daha yakından bakıp ve bazı tarihlere ilişkin hatırlatmalar yapalım:

1718-1914 arasında İngiltere’nin altın karşısında fiilen bir sabit kur sistemi (bir ons 4,26 sterlin) uyguladığı görülmektedir. Dönem içindeki en önemli oynama Napolyon Savaşlarının sonu olan 1814’de kısa dönemli sıçrama olarak gerçekleşmiştir (1 ons 5,21 sterlin).

Altın standardının uluslararası bir siteme dönüştüğü 1870 yılını izleyerek altın fiyatlarının gümüş karşısında hızla değerlenmeye başladığı bir başka önemli gözlemdir. Bu eğilim aynı zamanda ikili maden para sisteminde (gümüşün para rolünün) fiilen tümüyle ortadan kalmasının da bir ifadesidir.

Şekilde dolar cinsinden altın fiyatlarının tarihi 1792’e uzanıyor. Nedeni ilk Amerikan merkez bankasının kuruluş tarihinin (The Bank of North America’nın ulusal bankaya dönüşümü) 1791’de gerçekleşmesidir. Amerika’da ülke genelinde ilk kâğıt para 1861 tarihinde iç savaşı finanse etmek için dolaşıma çıkmıştır. Şekilden de izlenebileceği gibi bu süreçte doların altın karşısında değersizleşmesi (altının dolar fiyatının artışı) yaşanır. Savaş sonrası altın dolar paritesi 20,67 gibi bir oranda sabitlenir.

1870’de kurulan sterlin-altın uluslararası para sitemi I. Dünya Savaşıyla fiilen sonlanır. İngiltere (ve Amerika) her ne kadar sistemi korumaya çaba harcasa da kapitalist dünyanın geri kalanında sistem işleyemez durumdadır. Savaş sonrası başta İngiltere (ve Fransa) olmak üzere (Karl Polanyi’nin Altın Kulübü olarak tanımladığı ekonomiler) uluslararası altın para sisteminin yeniden kurulması için yoğun çaba harcamışlardır. Ancak İngiltere’nin fiilen altın-sterlin sistemini uygulaması yüksek ticaret açıklarıyla sonuçlanmış, 1929 Büyük Krizini izleyerek sürdürülemez duruma gelmiş ve sonuçta 1931 yılında önce İngiltere’nin ve ardından 1933 yılında Amerika’nın altın sistemini terk etmesiyle sonlanmıştır. Konuşmamın diğer bölümünde değineceğim. Altın standardından bu kopuş fiyat hareketlerinin doğasını değiştirmiştir. Küresel ekonomi bir tür sürekli enflasyon sürecine girmiştir. Anwar Shaikh’in burada paylaşacağım yorumu bu açıdan son derece önemlidir. Eş değer nesnesinin (altının) para işlevinin kural olarak yitirilmesi sermaye birikim ve değerlenme süreçlerinde çok önemli yapısal dönüşümlere yol açmış ve bugünün aşırı finansallaşma sürecinin de hazırlayıcısı olmuştur.

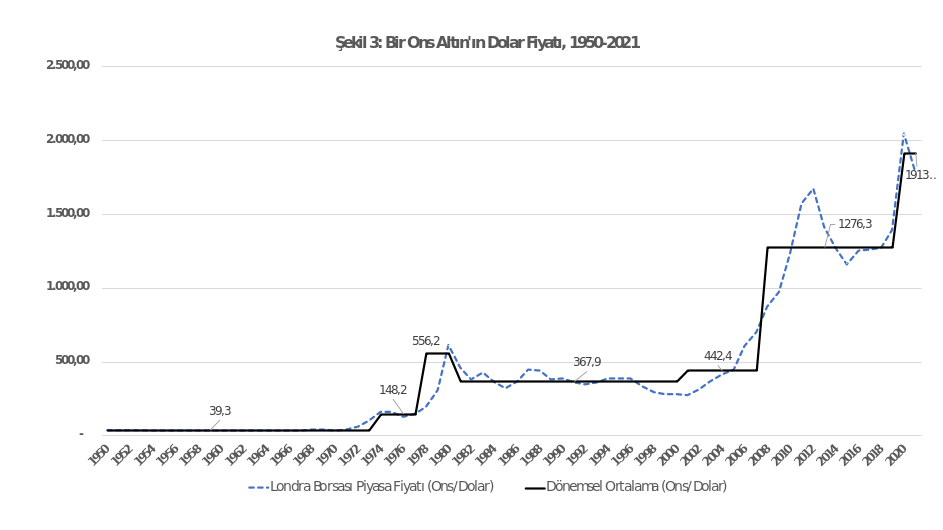

Şekil 3’de Temmuz 1944’de kurulan Bretton Woods anlaşmasının ardından yeni dünya parası olan dolar ile altın arasındaki fiyat ilişki sunulmuştur. Bu şekli aslında bugün halen (yara alsa da) süren Amerikan hegemonyasının ve bu hegemonya altında işleyen küresel kapitalizmin para üzerinden okuyabileceğimiz soyut bir öyküsü olarak görmek mümkündür. Bu süreç önceki dönemlere kıyasla daha iyi bilindiği için üzerinde uzunca durmayacağım. Oktar Türel hocamızın “Küresel Tarihçe: 1945-1979” adlı çalışması bu sürece ilişkin inanılmaz bir envanter sunuyor. İlgili arkadaşların bakmasını öneririm. Şunu hatırlatarak ilerleyeyim. Dolar-altın standardı sterlin-altın standardına kıyasla ABD’ye İngiltere’den çok daha fazla özerklik tanımıştır. Kural olarak 1 ons altın 35 dolara eşitlense ve ABD’nin dolar yaratma gücü elindeki altın stoklarıyla sınırlıymışçasına düşünülse de (ABD Merkez Bankası çıkardığı dolar için % 25 altın stoku bulundurma koşulu) ABD aynı zamanda ulusal parası olan doları sürekli olarak artırmıştır. Yani doların ABD’nin hem ulusal parası ve hem de dünya parası olma rolü (ikili rolü) ABD’nin kendi sermaye brikim süreçlerine müdahale kapasitesi olarak dolar yönetimi ile doların bir istikrar çıpası olarak dünya parası olma rolü arasında sürekli bir çelişkinin yaşanmasına neden olmuştur. Sonuçta sistem 1971 yılında ABD’nin sabit kurlar sistemini terk etmesiyle çökmüştür. Tıpkı İngiliz sterlin-altın sisteminde olduğu gibi Bretton Woods sisteminin de çöküşü ilk olarak hegemonyanın (ABD’nin) kendi kuralını terk etmesiyle (sabit kurları) gerçekleşti. Bugün sürmekte olan para siteminde (buna bir sitem demek ne kadar mümkünse!) altının merkez bankaları için rezerv rolünün son derece küçük olduğunu belirtmek isterim. Ortaya çıkan ve bugün halen hüküm süren sistem aslında dönüştürülemez (altına çevrilemez) bir dolar sistemidir. Küresel altın talebinin dağılımı bu durumu açıkça ortaya koymaktadır. Merkez bankalarının rezerv payı yüzde 8-9 bandında gerçekleşmektedir. Altın talebinin asıl kaynağı yaklaşık yüzde 50’si yatırım amaçlı, yine yaklaşık yüzde 35’i mücevherat şeklindendir. Altın bugünde şirketler ve hane halklarının değer saklama ve spekülasyon aracıdır. Ama konuşmamın başında da söylediğim gibi bu tür gömüleme ve spekülasyon özelliği de geniş anlamda elbette parasal bir “sığınak” işlevi de görmektedir. Altın talebinin üretim için kullanılan oranı yüzde 8’ler düzeyindedir. Yani mevcut üretimin yalnızca yüzde 8’i maddi hayatın toplumsal yeniden üretimi için aslında yeterlidir. Böyle bir gerçek karşısında elbette dünyayı bir maden çukuruna çeviren şirketlerin asıl amaçları da netlik kazanmaktadır: Kâr, kâr, daha fazla kâr…

Şekil 3’e ait son bir gözlemi paylaşarak konuşmamın ikinci kısmına geçeyim. Şekilde sunulan (koyu renkli) doğrusal grafik 1950 sonrasını izleyen belirli alt dönemlerin altının ortalama dolar piyasa fiyatlarını vermektedir. Bretton Woods sisteminin fiilen çalıştığı dönem (1950-72: 1 ons 39,3 dolar, her ne çıpa 1 ons 35 dolar olsa da); çöküş, stagflasyon ve petrol şokları (1973-80: 1 ons sırasıyla 148,2 ve 556,2 dolar), uzun neoliberal yapılanma (1981-2000: 1 ons 367,9 dolar) ve neoliberal kriz ve finansallaşma (2000 ve sonrası: 1 ons sırasıyla 442,4; 1276,3 ve 2020 yılında 1913 dolar) Noktalı çizgi şeklinde sunulan yıllık verileri izlersek 2000’li yılların (ki bugünkü çılgın finansallaşmanın da miladıdır) ardından altın fiyatlarının düzenli olarak artığı görülecektir. Şekilden de izleyebileceğiniz gibi altın fiyatlarındaki asıl radikal artışlar 2008 krizinin ardından gerçekleşmiştir. 2007’de 695 dolar olan 1 ons altın 2008 kriziyle 1276 dolara yükselmiş ve 2020 yılında 2044 dolara kadar tırmanmıştır. Tekrarlayarak konuşmamın ikinci kısmına geçeyim: Bir para nesnesi olan altın bugün evrensel eşdeğer rolünü yitirmiş bir tür spekülasyon nesnesine dönüşmüştür. Bu nesnenin borsa endeksi ve bu endeksler üzerinden gelecek için tahmin edilen spekülasyon fiyatları bugün altın madenciliğinin ardındaki “kazıp çıkarma” çılgınlığının da temelini oluşturmaktadır.

2. Altın Standardının Çöküşü: Sürekli Enflasyon ve Değersizleşme

Konuşmanın bu kısmında asıl olarak altının para işlevini yitirmesi sonucu ortaya çıka eğilimleri değerlendirmeyi amaçlıyorum. Konuşmanın bu kısmında büyük ölçüde Moseley ve Shaikh’in görüşlerinden yararlanıldığını yeniden belirteyim5.

Altın üretimi ve fiyatındaki değişimin toplumsal üretim sisteminden bağımsız düşünülemeyeceğinin en net (dönemine ve bugün yaygın para teorilerine göre çok daha gelişmiş, devrimci) yorumunu Marx’ın Ekonomi Politiğin Eleştirisine Katkı (1859) ve tabi Kapitalde (1867) bulmak mümkündür. Kapital’de olgun halini alan bu yorumlar altın (meta) para sisteminin varlığı üzerinden kurgulanmıştır. Marx’ın kuramını oluşturduğu tarihte (1859-1867) henüz altın standardı evrensel bir sistem olmasa da Marx’ın gelmekte olan sistem için erken öngörüde bulunduğunu görmemiz kanımca ilginç olacaktır. Moseley’inde vurguladığı gibi Marx para kuramını “Kapital’in birinci cildinin birinci bölümünün önemli fakat ihmal edilmiş üçüncü kesiminde, bir meta (piyasa) ekonomisi için paranın gerekliliğinin temel varsayımı olan emek değer kuramından türetmiştir”. Bilindiği gibi Marx bu bölüme şu tespitle başlamaktadır6:

“Bu eser boyunca, basit olsun diye, altını para-meta sayıyorum.

Altının ilk görevi, metalara değerlerinin ifadesi için gerekli malzemeyi sağlamak veya metaların değerlerini, nitel bakımdan aynı, nicel bakımdan ise karşılaştırılabilir olan aynı adlı büyüklükler olarak temsil etmektir. Altın böylece, değerin genel ölçüsü olarak iş görür ve bu özel eş değer meta, yalnızca bu işlevi sayesinde para haline gelir.

Metaların ortak bir ölçüye sahip olmaları, paranın eseri değildir. Tersi geçerlidir. Bütün metalar değer olarak nesnelleşmiş̧ insan emeği olduklarından ve dolayısıyla da ortak bir ölçüyle ölçülebilir olduklarından, kendi değerlerini hep birlikte aynı özel metayla ölçülebilir ve böylece bu metayı kendi ortak değer ölçülerine, yani paraya dönüştürülebilirler. Değer ölçüsü olarak para, metalarda içkin değer ölçüsünün, yani emek zamanın zorunlu görünüş biçimidir”

Marx’ın para kuramının merkezinde aslında aktardığım o son cümle yani “değer ölçüsü olarak para, metalarda içkin değer ölçüsünün, yani emek zamanın zorunlu görünüş biçimidir” tespiti yer almaktadır. Moseley altına dönüştürülemez (çevrilemez) kâğıt para sisteminde de sistemin işleyişi farklılaşsa da özü itibariyle kuramın çalıştığını savunmaktadır. Moseley’in yorumuna büyük ölçüde katıldığımı belirtmeliyim ve ilk olarak Moseley’i izleyerek altın para sisteminde paranın değeri ve fiyatlar arasındaki ilişkiyi tarif etmeye çalışayım.

Bir birim eşdeğer metasının (yani altının) üretimi için gerekli emek zamanı Lg olduğunu varsayalım. Bu durumda bir birim emek zamanıyla üretilebilecek altın miktarı yani emek zamanın parasal ifadesi (EZPİ) (ya da para metanın değeri) bu ilişkinin tersine eşittir.

EZPİ= (1/ Lg)

Diğer metaların fiyatı (Pi) ise emek zamanın parasal ifadesiyle (EZPİ) bu metalarda içerilen toplumsal olarak gerekli emek zamanının (Li) çarpıyla bulunur.

Pi= (EZPİ) Li

Böylelikle Marx’ın kuramına göre, metaların fiyatları… metalarda ve altında içerilen toplumsal olarak gerekli emek zaman miktarlarının birer fonksiyonu olarak belirlenir.

Sunuşun bu kısmını uzatmak istemem. Okuyucuyu Moseley’in kitabıyla ve elbette Marx ile baş başa bırakıyorum. Ama son olarak şunları da belirtmek isterim: Marx’ın para kuramı Hume ve Ricardo gibi klasik miktar kuramcılarından ve günümüze uzanan miktar teorisyenlerinin düşüncesinden radikal olarak farklıdır7. Öncelikle Marx’ın kuramında para sisteme içsel bir değişkendir. Para ve fiyatlar arasındaki ilişki miktar kuramcılarında olduğu gibi para (altın) arzından fiyatlara doğru bir ilişki değildir, fiyatlardan gerekli para miktarına uzanan bir ilişkidir. Marx’ın parayı sadece dolaşım aracı olarak gören (değer saklama -gömüleme/saklama ve gömüden çıkarma işlevini yok sayan) miktar kuramcılarından en önemli farklarından biri budur. Dolaşımdaki para miktarını fiyatlar toplamından türeten Marx’ın kuramına göre para (altın) miktarındaki her artış fiyat artışlarıyla sonuçlanmak zorunda değildir. Dolaşım için gerekli olandan fazla altın biriktirme (gömüleme) eğilimiyle tutulur. Ayrıca altın üretimindeki artış (para arzını ve harcama kapasitesini etkileyerek) üretim artışlarınıda teşvik edebilir. İlk sunduğum şekillere geri dönecek olursak altın standardının fiilen ya da yasal olarak geçerli olduğu zaman diliminde üretilen altının dolaşım için gerekenden fazlasının ağırlıkla bankalarda birikim/spekülasyon amacıyla ve hazine/merkez bankalarında ihtiyat/rezerv olarak tutulduğunu söylemem depolama (biriktirme, spekülasyon) ilişkisinin anlaşılması açısından önemlidir.

Altına dönüştürülemez kâğıt para sistemindeyse EZPİ bu kez şöyle tanımlanmaktadır:

EZPİp= (1/ Lg) (Mp/M*)

Bu ilişkide Mp dolaşıma sokulan kâğıt para miktarıdır. Yani dolaşıma sokulan kâğıt para miktarı değerler cinsinden dolaşım için gerekli para miktarını (M*) aştıkça emek zamanın parasal ifadesi (EZPİp) ve böylelikle de fiyatlar genel düzeyi artmaktadır. Moseley’in vurgusunu aktarayım: “Bu nedenle, altına dönüştürülemez olan kâğıt para durumunda, Marx’ın para kuramı, para miktarının dışsal bir değişken olması ve fiyatları (kısmen) belirlemesi anlamında, paranın miktar kuramına benzemektedir.” Ama elbette Marx’ın kuramının miktar kuramıyla tümüyle farklı bir öze sahip olduğu unutulmamalıdır. Bu farkın en temel karakteri Marx’ın kuramının bir artı değer kuramına temel teşkil ediyor olmasıdır.

Anwar Shaikh’in Kapitalizm kitabından sunduğu analiz aslında Moseley ile oldukça yakınlıklar içermektedir. Shaikh kitabın 5. bölümünde altının para işlevinin sürdüğü dönem ve sonrası için fiyat hareketleri ve kapitalist çevrimlerin görünümleri hakkında önemli bulgular sunmaktadır. Shaikh’in anlatımını izleyelim:

Marx mutlak fiyat düzeyini (uzun dönem ortalama fiyat düzeyini) iki değişkenin çarpımı olarak ifade eder: sıradan metaların altına göre fiyatı (p) (yani ortalama mata birimi başına düşen ons altın miktarı) ve ons başına ifade edilen altının parasal (simgesel, dolar ya da sterlin gibi) fiyatı (pG). Bu ilişkideki, metaların uzun dönem altın fiyatı (metaların altın cinsinden göreli fiyatı, p*) yapısal koşullarla (üretim ve rekabet koşullarıyla gerçekleşen kâr oranlarıyla), altının parasal fiyatı ise makro iktisadi etmenlerce (yürürlükte olan çevrilebilir ya da çevrilemez para sistemince) belirlenmektedir.8

p= p*.pG

Çevrilebilir itibari para sisteminde (altın standartlında olduğu gibi) altının parasal fiyatı (pG) sabit kaldığı sürece, fiyat düzeyindeki (p) uzun dönemli hareketler temelde metaların altın fiyatındaki (p) değişimleri yansıtır. Yapısal değişimler (teknik değişme ya da reel ücretlerdeki değişim gibi) göreli olarak istikrarlı olduğundan metaların altın fiyatlarında yine göreli olarak yavaş değişimlere (göreli olarak istikrarlı değişimlere) yol açarlar. Ama böyle bir sistemde 1840’larda Kaliforniya’da altının bulunması sonucu ortaya çıkan hızlı bir altın arzı artışının etkileri çok farklı olur. Bu yeni üretken madenler altın üretiminin birim maliyetini düşürüp metaların altın cinsinden göreli fiyatını (p) yükseltti. Fakat aynı zamanda bu yeni altın seli küresel satın alma gücünü artırıp küresel çıktı miktarını da yükseltti. Sonuç olarak (Shaikh’in vurguladığı gibi) küresel fiyat düzeyi miktar kuramcılarının tahminine aykırı olarak küresel para miktarından daha az arttı.

Diğer taraftan para, “büyük ölçüde çevrilemez itibari paradan oluşuyorsa Marx’ın görüşüne göre itibari parayla altın arasındaki mübadele değeri oynaktır. Böylesi bir durumda metaların uzun dönem göreli fiyat yapısı (p) yapısal etmenlerce belirlenmeye devam ettiğinden (yani görece istikrarlı olduğundan), sıradan metaların fiyat düzeyindeki hareketlerin belirleyicisi, artık altın fiyatlarındaki (pG) hareketlerdir9”.

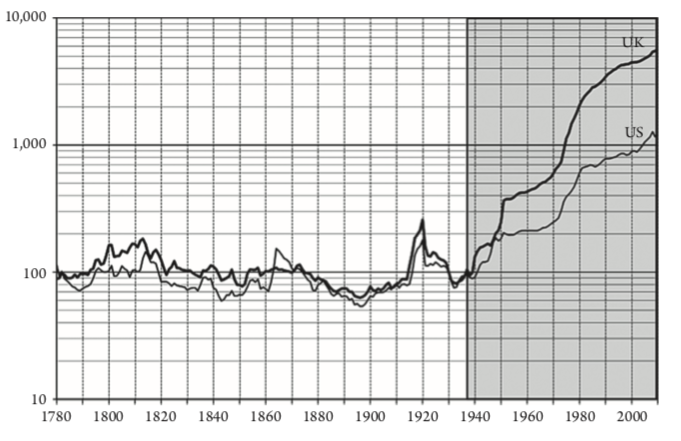

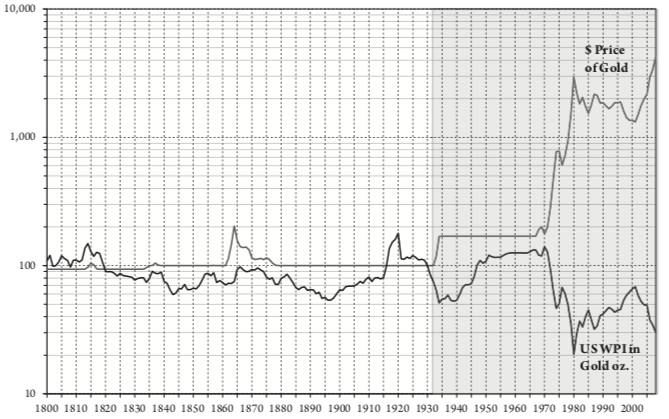

Şekil 4’de İngiltere ve Amerika için toptan eşya fiyat endekslerindeki hareketlilik sunulmuştur. Burada sunulan toptan eşya fiyat endeksi Marx’ın kuramındaki mutlak fiyat düzeyi (uzun dönem ortalama fiyat düzeyi, p) şeklinde düşünülebilinir. Görüldüğü gibi 1790’dan 1940’a uzanan 150 yıllık zaman diliminde fiyat artışlarında (enflasyon) uzun dönemli yapısal bir kırılma yoktur. Fiyatlardaki yükselme ve düşme eğilimleri uzun dönemli çevrimlere uygun olarak ılımlı ritimler sergilemektedir. Yükselme dönemleri olduğu gibi büyük bunalımları (durgunluk dönemlerini) izleyen (1870 ve 1929’u izleyen yıllarda olduğu gibi) düşüş dönemleri de vardır. Bunalımlar ile uzun uzun fiyat çevrimlerinin ilişkisi 1940’larda bir daha geri dönülemez biçimde kopmuştur. Tüm bu süreçte aslında altının para sitemini düzenleme rolü (konuşmamın birinci bölümünde vurgulandığı gibi) başta İngiltere olmak üzere doğrudan ya da dolaylı olarak sürmektedir. Sistemin mutlak terki Altın standardının terki 1931 yılında önce İngiltere’nin ve ardından 1933’de Amerikanın altın standardından ayrılmasıyla gerçekleşmiştir. Bu yılları isleyen süreç fiyatlarda (p) uzun dönemli bir yapısal yükselme (enflasyon) dönemidir. Geçmişin çevrimlerinden farklı olarak kapitalist ekonomiler durgunluk içinde enflasyon (1970’de ve günümüz kriz dönemlerinde -2008 ve sonrası- olduğu gibi) dönemlerine tanıklık etmişlerdir. Bu eğilim Moseley ve Shaikh’ten yaptığım Marx’ın yorumlarını doğrular niteliktedir. Yani çevrilebilir (altın) para sistemi çalıştığı durumlarda altının parasal fiyatı (pG) sabit kaldığı sürece, fiyat düzeyindeki (p) uzun dönemli hareketlerin temelde metaların altın fiyatındaki (p) değişimleri yansıttığı ve bu değişimlerin kapitalizmin (sermaye birikime içkin) yapısal koşullarca belirlendiği için daha ılımlı olduğu görülmektedir. Ama çevrilemez para sistemi bugün olduğu gibi kural olmaya başladığında (bu aslında fiilen Bretton Woods sistemi içinde geçerliydi) metaların fiyat düzeyindeki (p) hareketlerin belirleyicisi, artık altın piyasa fiyatlarındaki (pG) hareketlerdir. Konuşmamın başında Bretton Woods ve sonrası için altın fiyatlarındaki elli yılda elli kat artış olgusunu paylaşmıştım. Bu gerçeklik bugün giderek derinleşen durgunluk (kriz) ve enflasyon sarmalının da kanımca önemli açıklayıcısıdır.

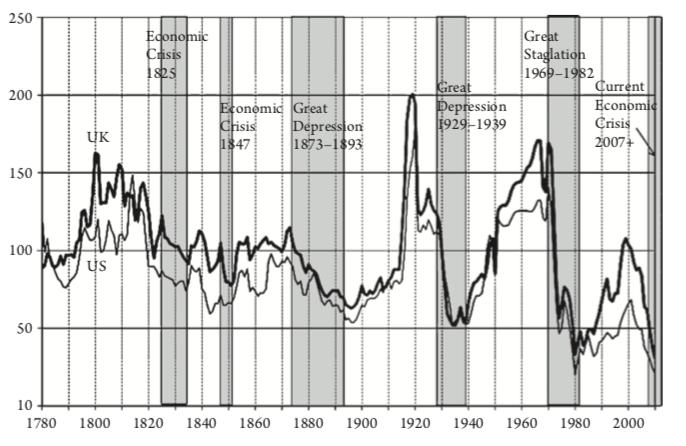

Shaikh’in Şekil 5’de sunduğu bulgular altın ve değer/fiyat sistemi arasındaki ilişkiyi anlamamıza olanak sağlıyor. Piyasa fiyatları (sterlin ve dolar fiyatları) altın üzerinden endekslendiğinde (yani iki ülkedeki fiyat düzeyleri ilgili ülke parasıyla ifade edilen altın fiyatlarına bölündüğünde) ortaya ilginç bir gözlem çıkmaktadır. 1940 sonrasında da altın cinsinden meta fiyatları önceki dönemin yükselme ve düşüş eğilimlerini (klasik brikim çevrimlerinin) tekrarlandığı görülmektedir. 1970’deki durgunluk içindeki enflasyon eğilimi, fiyatlar altına göre yeniden düzenlendiğinde fiyat artışlarının yerini fiyatlardaki düşüş eğilimine bıraktığı, metaların altın fiyatlarının çöktüğü görünür. Aynı eğilim 2007/2008 küresel bunalımında da tekrarlanır. Bu nedenle altının fiili bir para sistemi olmasa da örtük bir eşdeğer işlevi gördüğü söylenebilir. Metaların piyasa fiyatlarının (ve bu fiyatların eşlik ettiği kaynak dağıtım süreçlerinin) her şeyden önce bir görelilik durumu olduğu düşünülürse altın fiyatlarının (spekülatif eğilimlerle) çılgınca arttığı yakın dönemin bir taraftan üretimdeki kâr sıkışmasının (brikim krizinin) sonucu olduğu ama aynı zamanda bu eğilime metaların mutlak fiyatlarındaki artışla katkı sağladığını söylememiz mümkündür.

Bu bulgular Shaikh’in ABD için sunduğu Şekil 6’daki bulgularla birlikte değerlendiğinde daha anlamlı olacaktır. Burada 1809-2009 yılları arasında Amerika için toptan eşya fiyat endeksini Marx’ın kuramına uygun olarak iki bileşenine yani metaların altına göre fiyatı (p*) ile altının dolar fiyatına (pG) ayrıştırmaktadır (p= p*.pG). Bizim daha önce paylaştığımız verilerde gördüğümüz gibi altının dolar fiyatı (pG) Bretton Woods sisteminin çöküşüyle hızla artmış, 1980-2000 arasında kısmi bir baskılanma yaşamış ve asıl olarak 2000 sonrası finansallaşma süreciyle artış hızlanmıştır. Altın fiyatlarına göre düzenlenmiş toptan eşya fiyat endeksi ise beklenildiği gibi bu eğilimin tersi yönünde bir eğilim göstermiştir. 1970-1980 arasında düşmüş, neoliberal brikim rejiminin başlangıcı ve henüz tıkanmadığı 1980-2000 arasında kısmen baskılanmış ve 2000’lerde yaşanan periyodik krizlerle (elbette en önemlisi 2008 krizidir) düşüştür.

Metaların altına göreli fiyat baskılanmasının bugün de sürdüğünü sunuşun başındaki tablolardan kolayca anlaşılacaktır. Küresel altın fiyatlarının ve dolayısıyla üretiminin belirlenmesinde küresel altın borsacılığı başlı başına önemli bir konudur. Altın hisseleri ve altın fiyatları üzerine kurulan borsa yatırım fonları (Exchange Traded Funds, EFT) altın fiyatlarının belirlenmesinde spekülatif bir işlem alanıdır. Bu piyasalarda (özellikle geleceğe yönelik işlem yapan futures piyasalarda) geleceğe yönelik altın fiyatları ve tabi üretim beklentileri oluşmaktadır. New York, Zürih, Londra ve Paris borsaları bu açıdan çok önemli işlem hacimlerine sahiptirler. Amerikalı iki büyük şirket (SPDR ve iShares Gold Trust) bu işlemlerde önemli bir paya sahiptir. Bu şirketler altın varlıklarına sahip olup altının borsa fiyatları üzerinde belirgin bir güce sahiptirler. Bu nedenle tarih içinde bir tür değer saklama nesnesi olan altının kendi piyasa değeri de finansal bir enstrüman haline gelmiştir. Yani altının bugün birbiriyle çelişen ikili bir işleve (değer saklama ve spekülasyon) sahip olduğunu söylememiz yanlış olmaz.

Uzun bir konuşma oldu ve müsaade ederseniz şöyle toplayayım. Anlatmaya çalıştığım tarihsel olarak para işlevi yüklenmiş bir “eşdeğer nesnesinin” dünden bugüne ana eğilimleriydi. Bunu anlamamızın ön koşullarından birisi elbette tarihsel gözlemlere sahip olmaktır. Ama çıplak gözlem elbette tek başına yeterli değildir. Altının para işlevinin dün ve bugün için anlamını anlayabilmemiz için paranın (elbette kapitalizm de paranın) ne olduğu konusunda da bir teorik arka plan gereklidir. Konuşmamın başında söylemiştim. Para ilişkisini üretim ilişkilerinden bağımsız anlamamız mümkün değildir. Bu nedenle bugün altının üretim ve fiyat artışları da kapitalizmin genel üretim ilişkileri ve bu ilişkilerin örgütlenme biçimlerinden bağımsız anlaşılamaz. Doğaya altın ya da başka bir doğal kaynak için yapılan her saldırıyı (extractivism) anlamamızın kanımca ön koşulu budur. Bu nedenle doğa mücadelesi kapitalizme karşı mücadeleden bağımsız sürdürülemez. Toplantıyı düzenleyenlere, emeği geçen herkese çok teşekkür ediyorum. Saygılarımla.

2 Mısır’da MÖ 3200 altın çubukların para olarak kullanıldığı biliniyor. İlk altın sikkenin ise yine MÖ 550’de Likya’da basıldığı kabul ediliyor. Para tarihi için kısa ama yetkin bir değerlendirme için Anwar Shaikh’in “Kapitalizm: Rekabet, Çatışma, Bunalımlar” kitabının beşinci bölümüne bakılabilinir.

3 Gold_Stocks_Estimates_Juan_Castaneda_Madrid_Conference_April_2013%20(4).pdf

4 Altın ve gümüş para standartlarının tarihçesi için bkz., Larry Allen (2003) Keseden Bankaya Tezgâhtan Borsaya: Küresel Finans Sistemin Öyküsü, Kitap Yayınevi: İstanbul.

5 Fred Moseley (2018) Marx’ın Para Kuramı: Modern Değerlendirmeler, Heretik: Ankara (Çev: Aydın Ördek). Alıntılar Moseley’in “Griş” yazısından yapılmıştır. Yazıda doğrudan (sayfa) referansları verilmektense ifade ve yorumların önemli kısmının Moseley’e ait olduğunu belirtmekle yetinilmiştir.

Anwar Shaikh (2018) Kapitalizm: Rekabet, Çatışma, Bunalımlar, Kırmızı Yayınları, İstanbul (Çev: Ümit Şenesen).

6 Karl Marx (2013) Kapital, Cilt I, Sermayenin Üretim Süreci, Yordam Kitap, İstanbul (Çev: Mehmet Selik ve Nail Satlıgan).

7 Bu konuyu merak eden okuyucuya Shaikh’in Kapitalizm kitabındaki 5. Bölümü okumasını öneririm.

8 Bu kısımda aktardığım ifadelerin önemli kısmı Shaikh’in kitabının 5.bölümü 3.kısımdan alınmıştır. Tam aktarım olmadıkça sayfa numarası verilmemiştir.

9 Shaikh (2018: 177)