23 Mart 2025

Çeviri: Nazlıcan Demir

İlk liman, Doğu Afrika’nın en büyüğüdür. İlk kez 2013 yılında Tanzanya Cumhurbaşkanı Jakaya Kikwete’nin Çin’e yaptığı ve geniş yankı uyandıran ziyareti sırasında duyurulan devasa Bagamoyo Limanı, kuzeydeki Kenya rekabetini (bunlar arasında Mombasa’daki yerleşik liman ile Lamu’daki benzer şekilde Çin yatırımıyla gerçekleştirilen liman genişletme projesi bulunmaktadır) geride bırakmak ve kapasitesini aşan Darüsselam Limanı’nın yerini almak amacıyla tasarlanmıştır. (Darüsselam’da açık bir günde, konteyner gemilerinin limana yanaşmak için iki küçük terminal önünde ufuk çizgisine kadar uzanan bir kuyruk oluşturduklarını görebilirsiniz.) Darüsselam’ın yaklaşık bir saat kuzeyinde yer alan küçük bir kasaba olan Bagamoyo’daki yeni liman için finansman sağlamak amacıyla, Tanzanya hükümeti araziyi boşaltmayı, arazi sahiplerine tazminat ödemeyi ve yabancı yatırımcılar ile onların seçtiği yüklenicilere çeşitli vergi muafiyetleri tanımayı kabul etti. Karşılığında, Çinli finans kuruluşları yaklaşık 10 milyar ABD doları sağlayacak, Çinli inşaat şirketleri temel altyapıyı inşa edecek ve bir Çinli lojistik firması limanı doksan dokuz yıllık bir kiralama süresiyle işletecekti. Çin’in Kuşak ve Yol Girişimi’ni (BRI) gösteren çok sayıda haritada, Bagamoyo Limanı, Deniz İpek Yolu’nun kıtanın içine sivri bir şekilde saplandığı noktanın hemen güneyinde yer almaktadır.

Bu konum, çeşitli açılardan semboliktir: Çin perspektifinden bakıldığında, Çin’in tarihsel Hint-Pasifik ticaret ağlarındaki merkezi rolünü çağrıştırmaktadır. Nitekim, Kuşak ve Yol Girişimi’nin deniz aşırı ayağı, Ming Hanedanı kâşifi Zheng He’nin ünlü “hazine seferlerinin” izini neredeyse birebir takip eder; Zheng He, 1410’lu yıllarda Hint Okyanusu’nu geçerek Doğu Afrika’ya ulaşmış, burada Svahili Sahili’nin çeşitli ortaçağ şehir devletlerine uğramıştır. Doğu Afrika perspektifinden bakıldığında ise, proje aynı nedenle bölgenin kendi zengin ticaret tarihini hatırlatmaktadır. Aslında, Zheng He’nin seferlerinden üç yüz yıldan da fazla bir süre önce, Amîr-i-amîrân adında bir tüccar (Çin kaynaklarında Zengjiani olarak anılır), Bagamoyo’nun hemen karşısındaki Zanzibar’dan hareketle, Song Hanedanı döneminde, 1071 ve 1083 yıllarında iki kez Guangzhou’ya seyahat etmiştir. Üstelik kendisi bir istisna da değildir. Lamu’da bulunan Çin porselenlerine dair izler dokuzuncu yüzyıla kadar gitmektedir; bu da önceden kurulmuş bir ticaret ağının varlığına işaret eder. Hatta, Svahili şehir devletlerinden gelen elçilerin bu ticarette daha etkin taraf oldukları söylenebilir: “Orta Çağ’ın sonlarına doğru Doğu Afrika kıyısından ünlü seyyahlar, özellikle Song ve Ming hanedanlıkları döneminde, Çin kaynaklarında sıkça yer almaktadır.” Zengjiani’ye ek olarak bu isimler arasında “1073 yılında Yuluhedi’den (Manda, Kenya) gelen elçi Puluo Shen (Ebu’l-Hasan); daha sonra Mogadişu’dan (1101), ‘Gudanu’ ve ‘Yaji’ isimleriyle Etiyopya’dan (1283 ve 1328) gelen çok sayıda isimsiz elçi; ayrıca 14. yüzyılda Hicaz, Hindistan ve Çin’i ziyaret eden Mogadişulu âlim Sa’id” yer almaktadır. Dolayısıyla Zheng He sefere çıktığında, hâlihazırda oturmuş bir ticaret rotasını takip ediyordu. Dahası, Somali’deki Zhubu, Mogadişu, Barawa ve Kenya’daki Malindi şehirlerinden gelen elçiler tarafından karşılanmış ve bu kişilerce yönlendirilmiştir.

Benzer şekilde, Bagamoyo da bir zamanlar Afrika’nın en büyük limanları arasındaydı. Yaklaşık on beşinci yüzyıldan on dokuzuncu yüzyıla kadar şehir, Afrika iç kesimleri ile Hint Okyanusu’nu kapsayan canlı İslamî ticaret ağları arasında başlıca temas noktalarından biri olarak hizmet vermekteydi.

Bu tamamlayıcı görsellerin de işaret ettiği üzere, Bagamoyo liman projesi her iki tarafça da savunulan “kazan-kazan” mantığının bir simgesidir. Bu yaklaşıma göre, küresel yatırım kanalları arayan bol miktardaki Çin sermayesi, Çinli inşaat, mühendislik ve lojistik firmalarının somut deneyimini Afrika pazarının devasa potansiyeliyle buluşturacaktır. Dünya Bankası’nın eski Başekonomisti Justin Yifu Lin ile eski Kıdemli Ekonomist Yan Wang’ın birlikte ileri sürdükleri üzere:

Nasıl ki Çin ve Vietnam, daha hızlı büyüyen Doğu Asya’daki yeni sanayileşmiş ekonomilerden ders alarak son on yıllarda yaklaşık %10’luk bir GSYH büyüme oranını sürdürebildiyse, Afrika ülkeleri de aynı başarıyı yakalayabilir. Özellikle, Çin ve diğer yükselen piyasalardan taşınan emek-yoğun sanayilerin sunduğu fırsatları değerlendirebilirler. Organize sanayi bölgeleri etrafında akıllıca altyapı inşa ederek ve yabancı yatırımcıları çekerek, kazan-kazan stratejisi hem istihdam yaratımı hem de uzun vadeli kapasite gelişimi açısından etkili bir yol sunabilir.

Kıta genelinde yaygınlaşan, Bagamoyo megaportu gibi projelerin Afrika’da yeni bir sanayi patlamasını tetiklemesi ve kıtanın “bir sonraki dünya fabrikası” haline gelmesine katkıda bulunması beklenmektedir.

Ancak bazı kesimler bu tür projelere kuşkuyla yaklaşmakta ve bunları Çin hükümetinin stratejik hedeflerini güvence altına almak için kullanılan paravan girişimler olarak görmektedir. 2010’lu yıllardan tipik bir örnekte, New York Times muhabiri Howard W. French, Afrika’dan “Çin’in İkinci Kıtası” olarak söz etmiş ve Pekin’in bölge genelinde “Yeni Bir İmparatorluk İnşa Ettiğini” ileri sürmüştür. Benzer şekilde, askeri-sanayi kompleksiyle yakın ilişkileri olan sağ eğilimli düşünce kuruluşu Stratejik ve Uluslararası Çalışmalar Merkezi (CSIS), Çinli aktörlerin finansal, inşaat ya da operasyonel olarak dahil olduğu Afrika limanlarını gösteren haritasında Bagamoyo Limanı’na da yer vermekte ve bu limanların Çin’in çeşitli stratejik hedeflere ulaşmasına olanak sağladığını iddia etmektedir. ABD Kongresi’ne sunulan ifadelerde CSIS uzmanları, “Çin’in hızlı kalkınması ve dünya ekonomisine entegrasyonu, Pekin’e geniş iç pazarını jeopolitik çıkarlarını ilerletmek adına bir silah olarak kullanma fırsatı da sunmuştur,” uyarısında bulunmaktadırlar.

Daha geniş ölçekte bakıldığında, bu tür anlatılar çoğunlukla “Çin emperyalizmi” ya da hatta “Yeni Soğuk Savaş” uyarılarıyla birlikte anılmaktadır. Son yıllarda özellikle sağ eğilimli politika çevrelerinde “Yeni Soğuk Savaş” terimi, Çin’e karşı daha sert ticaret savaşı politikalarını ve Amerika Birleşik Devletleri içinde muhalefeti bastırmaya yönelik giderek otoriterleşen uygulamaları meşrulaştırmak amacıyla büyük ivme kazanmıştır. Aynı askeri-sanayi çevresi içinde yer alan İngiltere merkezli düşünce kuruluşu Chatham House ve CSIS’in eski başkanı olan Sir Robin Nesbitt, The New Cold War (Yeni Soğuk Savaş) adlı kitabında bu çatışmanın temelinin ekonomik rekabetten çok, “iki yönetim sistemi” arasındaki “ideolojik” bir karşıtlık olduğunu ileri sürmektedir.

Benzer şekilde, 2023 yılında yayımlanan ve Biden yönetimini sözde Çin tehdidine karşı yeterli adım atmamakla eleştiren dikkat çekici bir köşe yazısında, aşırı sağcı Heritage Foundation başkanı Kevin D. Roberts şöyle demiştir: “Yeni bir Soğuk Savaş’ın içindeyiz.” Kısa süre sonra, Roberts günümüzde Trump yönetimi tarafından hayata geçirilmeye başlanan Project 2025 politikalarının hazırlanmasına da öncülük edecektir. Bu politikalar, devlet düzenlemelerinin içinin boşaltılmasını Kongre denetiminin zayıflatılmasını ve şirket çıkarlarının otoriter bir biçimde iktidara taşınmasını öngörmektedir. Tüm bunlar ise, yükselen Çin karşısında Amerikan gücünü tahkim etmenin zorunlu adımları olarak sunulmaktadır.

Bu görüşler sadece Batı ile sınırlı değildir. Aslında, Çin’in kredi anlaşmalarının yoksul ülkeleri önemli kaynaklarını veya altyapı projelerini teslim etmeye zorlamak için bir “borç tuzağı” oluşturduğuna dair iddia, ilk olarak Amerikalı düşünce kuruluşları tarafından değil, Hindistan Ulusal Güvenlik Konseyi eski danışmanı Brahma Chellaney tarafından yaygınlaştırılmıştır. Chellaney, Sri Lanka örneğine atıfta bulunarak, “Biriken ağır borcu ödeyemeyen [Sri Lanka hükümeti], stratejik konumda bulunan Hambantota limanını resmi olarak teslim etti…” demiştir. Hindistan’ın sağcı Çin karşıtı kanadı tarafından desteklenen Chellaney’nin teorisi, ardından dünya çapında medya yorumcuları ve düşünce kuruluşları tarafından benimsenmiş, böylece “borç tuzağı” anlatısı yaygınlaşmıştır. Ancak tüm bu gürültü içinde, Chellaney’nin hikâyesinin neredeyse her yönünün, olayın temel gerçeklerini çarpıttığı büyük ölçüde gözden kaçmıştır: Sri Lanka’daki liman projesi aslında temerrüde düşmemişti, “Sri Lanka o dönemde Çin’e olan borcundan daha fazla borç, Japonya’ya, Dünya Bankası’na ve Asya Kalkınma Bankası’na” borçluydu ve “2017’de Sri Lanka’nın ödeyeceği 4,45 milyar dolarlık borç servisinin yalnızca %5’i Hambantota ile ilgiliydi.” Ayrıca Çin, bu borcun kurtarılması karşılığında liman tesislerinin teslim edilmesini talep etmemiştir. Aslında, Çin, Sri Lanka’nın borç kurtarma sürecine hiç dâhil olmamıştır. Sri Lanka hükümeti, bunun yerine “Uluslararası Para Fonu’ndan bir kurtarma düzenlemesi yapmış ve Kanada merkezli bir danışmanlık firmasının daha önce önerdiği ve IMF danışmanlarının teşvik ettiği şekilde, kötü performans gösteren Hambantota Limanı’nı deneyimli bir şirkete kiralayarak acil ihtiyaç duyduğu dolarları temin etmeye karar vermiştir.” China Merchants Group Bagamoyo projesinde de yer alan aynı firma—basitçe, istenmeyen bir sözleşmeye teklif veren birkaç firmadan biriydi.

Benzer bir tonda, Hindistanlı deniz kaptanı Sipabada Rath, Bagamoyo projesi üzerine kapsamlı bir analiz sunarak, “Çin’in limanların stratejik değerine büyük önem verdiğini” ve yakın zamanda yayımlanan bir ABD hükümeti raporundan alıntı yaparak, Çin’in lojistik yatırımlarını, Hindistan Okyanusu’nda yeni askeri üsler kurmanın öncüsü olarak kullanabileceğini belirtiyor. Bu üsler, şu anda Cibuti’deki tek denizaşırı üssü gibi, Fransa, İtalya, Almanya, Japonya, Birleşik Krallık, Suudi Arabistan ve tabii ki ABD tarafından işletilen benzer üslerle birlikte yer alıyor. Askeri geçmişine dayalı olarak Rath, endişelerini oldukça açık bir şekilde dile getiriyor: “Özellikle Afrika ülkeleri arasında ve genel olarak dünyada Çin yatırımlarına karşı artan şüphecilik ortasında, Hindistan’ın, güneş enerjisi, kara yolu, demir yolu, havalimanı ve liman altyapı geliştirmeleri gibi birçok alanda Afrika ülkeleriyle ortaklık kurma fırsatları vardır. Jeopolitik ve jeostratejik açıdan, Doğu Afrika bölgesi Hindistan için son derece önemlidir.” Başka bir deyişle, tıpkı ABD örneğinde olduğu gibi, Çin’in etkisine karşı yapılan uyarılar, yazarın kendi ülkesinin sözde ulusal çıkarlarını, her yerde var olan ve komplocu bir güç olarak betimlenen “Çin tehdidi”ne karşı koyan daha büyük jeopolitik çatışmalara yerleştirilmiştir.

Ancak bu endişeler yerel siyasete de yansımaktadır. Zambiya ve Malezya gibi ülkelerde, mevcut yönetimlerin Çin ile kurduğu mali bağlar, muhalefet partileri tarafından yerel seçimlerde kolay hedefler haline getirilmiştir. Benzer şekilde, Uganda’da, Museveni yönetimi tarafından imzalanan anlaşmalar aleyhinde çıkan yerel medya kampanyaları, finansman karşılığında hükümetin, temerrüde düşülmesi durumunda Çin’e Entebbe Uluslararası Havalimanı’nı devretme hakkı veren bir sözleşme imzaladığını iddia etmiştir. Bu iddia, kısa süre sonra Wall Street Journal‘da da tekrar edilmiştir. Ancak, kredi belgesi incelendiğinde böyle bir maddeye rastlanmamıştır. Diğer bazı durumlarda ise, kökleşmiş ekonomik bağımlılıklar aynı derecede önemli olmuştur. Örneğin, Meksika’da, 2000’lerde Çin’in rekabeti sanayileşme çabalarını zayıflatmış, bu durum 2010’lar ve 2020’lerde Çin yatırımlarına yönelik şüpheye yol açmıştır. ABD yetkilileri, Çinli firmaların ABD’nin ticaret kısıtlamalarından kaçınmak için Meksika’da iş yapabileceği konusunda endişelerini dile getirdikten sonra, Meksika hükümeti, hem Meksika hem de ABD için “ulusal güvenlik riskleri taşıyan yabancı yatırımların önlenmesi” amacıyla ABD ile bir ikili çalışma grubuna katılmayı kabul etmiştir. 2024 yılında, Meksika hükümeti, metaller, tekstil, kimyasallar ve plastik ürünler gibi mallara yönelik ithalat tarifelerini artırmıştır. Asya’da ise Endonezya, benzer şekilde milliyetçi politikalar izleyerek, 2014 yılında, yabancı madencilik firmalarını yerel işleme ve üretim tesislerine yatırım yapmaya zorlamak amacıyla işlenmemiş minerallerin ihracatını yasaklayan bir düzenleme geçirmiştir.

Dolayısıyla, “küresel Çin”e dair popüler anlatılar ikiye bölünmüştür; Çin yatırımları ya küresel kalkınmanın geleceğini güvence altına alıyor ya da Çin’in yükselen emperyalist emellerini işaret ediyor. Sol kanat değerlendirmeleri bile genellikle bu iki tuzaktan birine düşmüş, eski Dünya Bankası ekonomistleri Lin ve Wang’ın “kazan-kazan” anlatılarını eleştirel olmayan bir şekilde desteklemiş veya Nesbitt ve Roberts gibi figürlerin teşvik ettiği “Yeni Soğuk Savaş” mitosunu yeniden işlemiştir. En kötü durumda, bu anlatılar, soylu ve sosyalist bir Çin’in yalnızca küresel kapitalist sistemi ayakta tutan tek güç olan kötü bir ABD imparatorluğunu yenmek için son umut olarak sunulduğu çocuksu bir hikayeye dönüşür. En iyi durumda ise, devam eden ticaret savaşı ve Çin’in BRI’si, Amerikan kapitalistlerinin ve devlet adamlarının çıkarlarını Çinli muadilleriyle karşı karşıya getiren “emperyalistler arası” çatışma olarak tasvir edilmektedir. Ancak her iki durumda da emperyalizm, görünenin ötesinde bir şey olarak anlaşılmamaktadır: küresel devletler arası sistem içinde oynanan bir jeopolitik çatışmadır. Ve bu anlatılarda, Bagamoyo Limanı gibi projeler, anlatının merkezinde yer almaktadır. İster nominal olarak “sosyalist” isterse amansız antikomünist olsun, her iki durumda da aynı temel gerçekler çağrıştırılmaktadır. 2045 yılına gelindiğinde, limanın yıllık 20 milyon TEU kapasiteye ulaşması beklenmektedir ki bu, Dar es Salaam’daki eski limanın kapasitesinin yaklaşık yirmi beş katıdır. Ayrıca çevresindeki alanda, yaklaşık 30 yıl önce Çin’in hızlı sanayileşme patlamasına yardımcı olan kıyıdaki özel ekonomik bölgeleri (SEZ) örnek alarak, Swahili Sahili boyunca dağılmış birkaç bölgeden biri olarak tasarlanan bir SEZ belirlenmiştir. Erken dönemde, bu ilk SEZ zaten 190 sanayi planlamıştı. Zirveye ulaştığında ise, farklı ürün gruplarını temsil eden yaklaşık yedi yüz şirketi barındırması beklenmektedir.

Çin yatırımlarının gerçek niyeti üzerine akademik ve siyasi çevrelerde süregelen tartışmalara rağmen, her şey yerel düzeyde birbirine uyumlu gibi görünmektedir. İyi ya da kötü, devasa proje, Çin’in dünya sahnesindeki yükselişinin ve Afrika’nın yaklaşıyor olan sanayileşmesinin somut bir simgesidir. Tam kapasiteye ulaştığında, liman, kıta için gelecekteki bir ticaret merkezi olarak hizmet verme ve Hint Okyanusu çevresinde merkezlenen yeni üretim ağlarını destekleme açısından iyi bir konumda olacaktır. Ancak bu süreçte, proje, bugün dahi onu rahatsız etmeye devam eden küçük ama sürekli bir engelle karşılaşmıştır: Bagamoyo Limanı henüz inşa edilmemiştir. İnşaat başlamamıştır. Açıklanan finansmanın neredeyse hiçbiri gerçekleşmemiştir. Hiçbir SEZ açılmamıştır. Şehre herhangi bir sanayi yerleşmemiştir. Herhangi bir günde, Bagamoyo’ya gittiğinizde, yeniden doldurulmuş barajlar, yükselen inşaat vinçleri ve devasa konteyner gemileri yerine, körfeze demirlemiş sadece zayıf ahşap dhowlar göreceksiniz. Bunların çoğu balıkçı tekneleri olarak kullanılırken, diğerleri kıyıyı boydan boya kesen gayri resmi su taksisi veya taşıma araçları olarak faaliyet göstermektedir, binlerce yıldır aynı şekilde oynayan bir sahneyi tekrar ederek. Mlandizi’ye güneye, ya da Tanga’ya kuzeye de gitseniz, Tanzanya’da hâlâ bir megaport bulamazsınız. En fazla, Dar es Salaam veya Zanzibar’daki yaşlanan iskelelerde bekleyen gemilerin uzak bir görünümünü yakalayabilirsiniz. Yani, hızlı sanayileşme ve yüzyıllarca süren kalkınma geriliğinden ani bir çıkış yerine, Bagamoyo, Afrika kıtasının büyük bir kısmının devam eden bağımlılığı ve aktif sanayisizleşmesinin bir örneği olarak kalmaktadır.

Bu, sadece kimsenin duymadığı küçük bir projeyi içeren tesadüfi bir vaka da değildir. Yukarıda anlatıldığı gibi, Bagamoyo’daki “Çinli” liman projesi, 2010’lar boyunca hem bölgesel hem de küresel medyada genişçe yer bulmuş ve genellikle kıtadaki artan Çin etkisinin bir kanıtı olarak gösterilmiştir. Gazeteciler, düşünce kuruluşları çalışanları ve hatta akademisyenler, erken dönem, spekülatif raporları mevcut bir liman projesiyle aktif bir şekilde karıştırmışlardır. Ayrıca, ilk anlaşmada Ummanlı bir firmanın oynadığı önemli rol de sürekli olarak göz ardı edilmiştir. Daha da önemlisi, aynı desen kıta genelindeki projeler için tekrarlanmış ve her biri kendi derecesinde gerçek dışılıkla tanımlanmıştır. Bazı projeler aslında Çin finansmanıyla yapılmamıştır. Diğerlerinde, Çinli firmalar ana yükleniciler olmamıştır. Bazen bir proje için inşaat başlatılmış, ancak sonra durarak lüks bir apartman kompleksinin iskeleti, eski bir harabe gibi kumların içine çökmüştür. Ancak, Bagamoyo örneğinde olduğu gibi, birçoğu asla hayata geçmemiştir. 2010’ların sonunda, tüm Afrika kıtası, bu seraplarla dolmuş durumdaydı: Çin projelerinin, sadece zihinde var olan bir imparatorluğun askeri karakolları gibi savanada dağılmış hayaleti.

Kuşak ve Yol’un Altında

Kuşak ve Yol Seraplarının altında yatan, Afrika’daki artan Çin yatırımlarının gerçeği o kadar da net değildir. Bagamoyo projesi, aslında yukarıda açıklanan şekilde duyurulmuştu, ancak Hong Kong merkezli China Merchant Holdings ile Umman Sultanlığı’nın egemenlik fonu arasında bir ortak girişim olarak duyurulmuştu. Ancak kısa bir süre sonra, Tanzanya’daki yönetim değişikliği ve Çin’deki yolsuzlukla mücadele kampanyasının başlatılmasıyla, birçok büyük yatırım projesi, başladıktan birkaç yıl sonra iptal edildi. Örneğin, Tanzanya’nın güneyinde, Çinli mineraller ve kimyasallar holdingi Hanlong Group’un (alt şirketi Sichuan Hongda aracılığıyla) yeni demir madenleri, bağlı rafineriler ve enerji santralleri için yaptığı büyük yatırımlar, şirketin başkanı Liu Han, kardeşi Liu Wei ve yakın çevresindeki onlarca kişi çeşitli cinayetler ve diğer yasadışı iş uygulamaları nedeniyle suçlandığında iptal edildi. Hanlong’a yönelik baskı, aynı zamanda eski üst düzey lider Zhou Yongkang’ın çıkarlarına yönelik daha geniş bir saldırının parçasıydı; Zhou, 2014’te yolsuzluktan suçlu bulunmuş ve partiden atılmıştı; bu, dönemin en yüksek profilli davasıydı. Tanzanya tarafında ise, yeni başkan John Magufuli’nin öncülüğünde benzer bir yolsuzlukla mücadele hareketi, lüks gayrimenkul projelerini, Kanadalı madencilik firması Barrick Gold’a verilen vergi indirimlerini ve Bagamoyo Limanı anlaşması gibi adaletsiz projeleri hedef almıştı. Magufuli, anlaşmanın şartlarını “sömürücü ve garip” olarak nitelendirerek projeyi eleştirmişti. Bu yüzden proje küçültülmüş, yeniden tasarlanmış, terkedilmiş ve sonraki on yıl boyunca (Magufuli görevde öldükten sonra) geçici olarak yeniden başlatılmıştır. Şimdi ise, Tanzanya tarafındaki yeniden canlanan ilgiye rağmen, Çin ve Umman firmalarından gelen teşviklerin neredeyse yok olduğu görülüyor.

Afrika’daki Çin yatırımlarını Çin devletinin uyguladığı büyük bir stratejinin parçası olarak gören anlatıların aksine, bu tür projeler üzerinde yapılan saha araştırmaları tam tersini ortaya koymaktadır: Afrika’daki çoğu Çinli firma, tamamen pragmatik bir düzeyde faaliyet göstermekte ve kıtaya devlet yönlendirmeli teşviklerden değil, geleneksel ekonomik zorunluluklardan dolayı çekilmektedir.

Ancak tüm bu süreç boyunca, Dar es Salaam’da işler normal seyrinde devam ediyordu; burada Çinli şirketler, gayrimenkul, altyapı, ticaret ve üretim gibi bir dizi projeye yatırım yapıyordu. Yatırım akışı, Kikwete döneminde en hızlı şekilde gerçekleşti ve Magufuli döneminde de, sıkı denetimlere rağmen tamamen yok olmadı. Ancak, bunların büyük çoğunluğu, Çin’in büyük bankalarından ve devasa endüstriyel çıkarlarından yönlendirilen devasa kalkınma finansman akışlarının aksine, tamamen kendi inisiyatifiyle faaliyet gösteren özel girişimciler tarafından başlatılan küçük ölçekli girişimlerdi. Bu gerçek, medya seraplarında sıkça karşımıza çıkan “Çin’in Afrika’daki Yatırımları” iddiaları ile yerindeki gerçekler karşılaştırıldığında hemen anlaşılmaktadır. 2020 yılında Dar es Salaam’da faaliyet gösteren Çinli üretim firmaları üzerinde bir saha araştırması yaptım ve Pekin’deki büyük bir devlet-kuruluşuyla bağlantılı bir inşaat malzemeleri deposu bulmama rağmen, neredeyse her fabrikanın, devlet denetimi olmadan ve hatta herhangi bir ayrıcalıklı krediye erişim kanıtı olmadan, nispeten küçük, özel şirketler tarafından yönetildiğini gördüm. En büyükleri, Dragon Mabati gibi sac metal üreticileriydi ve teknik açıdan en gelişmiş olanı, Nanyang, Henan merkezli özel bir şirketin işçileri tarafından kurulan ve nihayetinde elektrikli trafolar üretecek olan tesisti. En temsili olanlar ise, herhangi bir şekilde kar elde etme potansiyeli taşıyan ürünlere odaklanmış mikro işletmelerdi. Örneğin, Ocean Kiss fabrikası koltuklar, yataklar ve sıkıştırılmış oksijen tankları üretiyordu. Başka bir firma ise, Çin’den yedek motosiklet parçaları ithal edip bunları çalışır hale getiriyordu.

Ekonomist Irene Yuan Sun, birkaç Afrika ülkesinde Çinli üreticiler üzerine yaptığı araştırmayı şöyle özetliyor: “Genel olarak, bu üretici girişimcilerin, Batı medyasının çoğu zaman korku ve şaşkınlıkla haber yaptığı devasa Çin devlet yatırımları ve yardımlarıyla pek ilgisi yok. Bu özel yatırımcılar jeopolitikle pek ilgilenmiyor. Onları harekete geçiren şey, kendi işletmelerinin ekonomik dinamikleri…” Gerçekten de, üretim alanında faaliyet gösterenler arasında, büyük devlet destekli finansmanlarla yürütülen mega projeler neredeyse hiç rol oynamıyor. Benzer şekilde, Afrika’daki Çinli ticaret ve üretim firmalarının küçük ölçekli olması ve ağırlıklı olarak Afrikalı işçilere dayanması ki bu durum, Çinli firmalarla ilgili yapılan her büyük çaplı saha araştırmasında defalarca doğrulanmıştır ilişkinin tek taraflı olmadığını da gösteriyor. Bugün birçok Afrikalı satıcı da Çin’e giderek, Yiwu ve Guangzhou gibi merkezlerde kendi ticaret şirketlerini kuruyor.

Afrika’daki Çinli sektörleri inceleyen bir diğer araştırmasında Tsinghua Üniversitesi’nden Tang Xiaoyang, ortaya çıkan bu tabloyu “eşevrimsel pragmatizm” olarak tanımlıyor. Sun gibi Tang da, Çin’in Afrika’ya yaptığı yatırımların çoğunlukla büyük devlet destekli altyapı projeleri değil, ticaret ve üretim gibi “piyasa odaklı” alanlar üzerinden gerçekleştiğini vurguluyor. Bu da söz konusu ekonomik faaliyetlerin, jeopolitik hedeflerden büyük ölçüde bağımsız olduğu anlamına geliyor. Hatta Tang, “tamamen piyasa güdümlü sektörlerde Çin devleti genellikle projeleri yönlendirmekte ya da yönetmekte yetersiz kalıyor” diye belirtiyor. Afrika’daki Çin yatırımlarını, Çin devleti tarafından yönlendirilen büyük bir stratejinin parçası olarak gören ya da bu yatırımları Washington Uzlaşısı’na karşı bir tür Pekin Uzlaşısı’nın unsurları olarak yorumlayan anlatıların aksine, sahadaki araştırmalar tam tersine işaret ediyor: Afrika’daki Çinli firmaların çoğu, tamamen pragmatik nedenlerle faaliyet gösteriyor; kıtaya gelişleri, devlet teşvikleriyle değil, bildiğimiz anlamda ekonomik zorunluluklarla gerçekleşiyor. Irene Yuan Sun ve Yan Wang gibi isimlerin endüstriyel taşınmalar üzerine yaptığı çalışmalarda vurguladıkları gibi, bu hareketin ardında çoğunlukla Çin’deki kapasite fazlası, artan maliyetler ve daralmış pazarlar (örneğin hidroelektrik gibi) yatıyor. Bunun sonucunda bazı firmalar, yüksek katma değerli ürünlere yönelerek gelişmiş ülkelerde satın almalar yapıyor ve bu yolla hem üst düzey pazarlara hem de ileri teknolojilere erişim sağlamaya çalışıyor. Diğerleriyse, rekabetin düşük ya da hiç olmadığı yoksul ülkelere yönelerek büyük aktörlerle doğrudan çatışmaktan kaçınmayı tercih ediyor.

Altyapı sektörünü bu eğilimin çarpıcı bir örneği olarak gösterebiliriz. Johns Hopkins Üniversitesi bünyesindeki Çin Afrika Araştırma İnisiyatifi (China Africa Research Initiative)’ne bağlı araştırmacı Zhang Hong’un detaylı biçimde belgelediği gibi, Çin’in uluslararası inşaat ve mühendislik şirketleri (ICEC’ler), yurtdışına ilk açılan firmalar arasında yer aldı ve kısa sürede gelişmekte olan ülkelerdeki inşaat sektöründe en güçlü oyuncu haline geldiler. Eğer Çinli firmaların gerçekten baskın olduğu ya da en azından liderlik ettiği bir yatırım sektörü varsa, bu kesinlikle altyapıdır. 2010’ların sonuna gelindiğinde Çinli ICEC’ler Afrika’da %60, Asya’da %40, Latin Amerika ve Orta Doğu’da ise yaklaşık %20 pazar payına ulaşmıştı. Üstelik bu firmaların birçoğu teknik olarak devlete ait ve büyük altyapı projelerinde günlük inşaat işlerini üstlenmek için görevlendiriliyor. Bu nedenle, fiziksel olarak Afrika’daki varlıkları çoğu zaman “Kuşak ve Yol” girişiminin somut bir göstergesi olarak sunuluyor. Madencilik şirketleriyle birlikte, bu firmalar da sıklıkla “Çin emperyalizmi” eleştirilerinin hedefi oluyor.

Gerçekte ise, modern devlet mülkiyetinin örnekleri olarak gösterilen bu firmalar bile, jeopolitik bir direktiften neredeyse tamamen özerk bir şekilde , tıpkı diğer özel şirketler gibi finansal zorunluluklar doğrultusunda hareket ediyor. Zhang’ın vurguladığı gibi: “Devlet şirketlerinin yurtdışındaki faaliyetleri… genellikle gizli bir jeopolitik gündeme hizmet etmez,” her ne kadar Çinli inşaat ve mühendislik şirketleri (ICEC’ler), “devletin ekonomik küreselleşmeye dair genel stratejisiyle uyumlu hedefler” izleseler de. bu nedenle onları yalnızca Çin dış politikasının uygulayıcıları olarak görmek sadece hatalı değil, aynı zamanda sebep-sonuç ilişkisini de tersine çevirme riski taşıyor. Örneğin Çinli China Merchants Group gibi şirketler ki bu firma hem Bagamoyo hem de Hambantota projelerinde yer almıştı Çin içinde piyasa ekonomisinin gelişmesine öncülük eden aktörlerdi. Bunlar, ülke içinde ilk serbest ticaret bölgelerini inşa eden ve yurtdışında ilk fiili özel şirketler gibi faaliyet gösteren kurumlardı. Aslında, Çin devlet politikası, özel sektör dinamiklerinin bir sonucu olarak ortaya çıkıyor: “Yaygın inanışın aksine, altyapı projelerinde Çin’in uluslararası kredilendirme faaliyetlerini yönlendiren ICEC’lerdir; bunun tersi değil.” Başka bir deyişle, devlet stratejik bölgelere kredi tahsis ederek şirketleri yönlendirmiyor; bu şirketler kendi kârlılıklarına göre hangi pazarlara gireceklerine karar veriyor ve devlet onları geriden takip ediyor. Bu durum yalnızca altyapı sektöründe değil, Çin’in uluslararası ilişkilerinin hemen her düzeyinde geçerli; öyle ki, bu ilişkiler “tek merkezden sıkı biçimde kontrol edilen, bütünlüklü bir Çin politikası” olarak tanımlanamaz.

Siyaset bilimciler Lee Jones ve Shahar Hameiri de benzer biçimde, Güney Çin Denizi’ndeki iddialar veya Kuzey Kore ile ilişkiler gibi klasik jeopolitik meselelerin bile çoğunlukla “tepki temelli” olduğunu ve birbiriyle uyumlu olmayan çok sayıda aktörün eylemlerinin ancak sonradan tekil bir strateji gibi yorumlandığını savunur. Onlara göre: “Parti-devlet aygıtının parçalanması, yerelleşmesi ve uluslararasılaşmasını içeren onlarca yıllık dönüşüm sonucunda, çok farklı çıkar ve gündemlere sahip pek çok Çinli aktör, bugün yurtdışında önemli ölçüde özerk biçimde ve sınırlı koordinasyonla faaliyet yürütmektedir.” Yani bugün merkezi bir Çin stratejisinin parçaları gibi sunulan çeşitli girişimler, ikili anlaşmalar ve zaman zaman askeri müdahaleler, aslında “farklı ölçeklerde hareket eden ve çoğu zaman birbiriyle çelişen aktörlerin çeşitli faaliyetlerinden ibarettir.”

Jones ve Hameiri, Güney Çin Denizi’ndeki Spratly Adaları’nda Çin’in “taşkınlığına” kanıt olarak gösterilen bazı askeri hamlelerin arkasında aslında çok daha sıradan bir ekonomik neden olduğunu anlatır: Hainan gibi kıyı eyaletlerinde faaliyet gösteren özel balıkçılık şirketleri, kıyı sularında aşırı avlanma yaptıkları için derin denizlere yönelmiş ve bu da onları tartışmalı bölgelere itmiştir. Bu genişleme eyalet yönetimleri tarafından desteklenmiştir. Balıkçı teknelerinin bu şekilde çoğalması, Güney Çin Denizi’ndeki gerilimlerin çoğunun doğrudan nedeni olmuştur; Çinli balıkçılar, diğer ülkelerin tekneleri ya da sahil güvenlikleriyle çatışmaya girmiştir. Genellikle Çin donanması bu balıkçılara destek vermek zorunda kalır; çünkü başka ülkelerin ordularının Çinli balıkçıları tutuklaması, Çin için büyük bir itibar kaybı olur. Yani çoğu zaman “toprak egemenliği” üzerinden okunan bu çatışmalar aslında Hainan’ın deniz endüstrisinde yaşanan birikim krizinin sonucudur ve yalnızca Güney Çin Denizi’ni değil, Japonya, Kore ve Tayvan’la da ilişkileri etkiler.

Merkezi devlet politikası, çoğu zaman bu tarz dağınık faaliyetlerden bir kısmı başarılı olursa ya da kamuoyuna mal olursa geriden gelen bir stratejik açıklamayla meşrulaştırılır. Bu nedenle, Çin’in dış ekonomik ilişkilerinin ardındaki asıl güdü, çoğunlukla firma düzeyinde yapılan kârlılık hesaplamalarıdır. Daha sonra “Kuşak ve Yol” gibi yarı-jeopolitik projeler olarak etiketlenen bu faaliyetler, çoğu zaman zaten başlamış olan ticari girişimlerin üzerine yapıştırılan birer marka işlevi görür; resmi politikadan çok bir halkla ilişkiler stratejisine benzerler. Bu markalama çabaları, belirli alanlarda uygulamaya konmuş çeşitli ticari uygulamaları derleyip teşvik sistemleri oluşturmayı amaçlar. Jones’un, Zeng Jinghan ile birlikte yazdığı başka bir makalede belirttiği gibi: “Kuşak ve Yol gibi projeler, tepedeki liderler tarafından titizlikle planlanan girişimler değildir; daha çok, güç ve kaynak için verilen iç mücadelelerle şekillenen, gevşek ‘politika zarfları’dır. Bu projeler, çok çeşitli çıkar gruplarının onları etkilemesine, yorumlamasına ve hatta liderlerin beklentilerini görmezden gelmesine olanak tanıyacak şekilde kasıtlı olarak muğlak bırakılır.”Ancak bu tür girişimler, kapsadıkları uygulamaları merkezi bir stratejinin bilinçli adımları gibi gösterdiği için, yabancı medya da bunları kolayca “Çin korkusu” üretmek için kullanır.

Ülkelerin sözde “Kuşak ve Yol”a katılmak için resmen ikili anlaşmalar imzalamaları ile Çin’den aldıkları doğrudan yabancı yatırım, yardım veya diğer kalkınma finansmanı miktarı arasında kesinlikle hiçbir korelasyon olmaması pek de şaşırtıcı olmasa gerek. Medyada açıklanan devasa finansman miktarları, çoğu zaman Çinli bir bankanın gelecekte belki sunabileceği potansiyel kredilere dair ön anlaşmalardan ibarettir. İki politikacının el sıkışması, bir projenin gerçekten hayata geçeceği anlamına gelmez; yalnızca, bu projenin her iki tarafça da siyasi çıkar aracı olarak kullanılabileceğini gösterir. Bu tür anlaşmaları yatırım olarak göstermek ki birçok yetersiz gazeteci ve düşünce kuruluşu çalışanı bu hataya düşer aslında çöp posta kısmına düşen “ön onaylı” kredi mektuplarının sanki hesabınıza geçmiş gibi davranılması kadar yanıltıcıdır. Tıpkı bu reklamlar gibi, ilan edilen büyük meblağlar çoğunlukla sadece dikkat çekmek için duyurulur. Bu nedenle, böyle yatırımlar genellikle ihtişamlı toplantı salonlarında, kırmızı halılar üzerinde yürüyen dünya liderlerinin kameralar önündeki fotoğraflarıyla süslenir. Ancak bu sahneler yalnızca siyasi birer dekor işlevi görür. Yatırımın gerçekten gerçekleşip gerçekleşmeyeceğine ise her zaman olduğu gibi toplantı odalarında karar verilir.

Değerin Coğrafyası

Avrasya ve Afrika’yı kuşatan “yeni ipek yollarını” gösteren, sıkça paylaşılan harita, en iyi ihtimalle bir temenniden ibarettir. Daha gerçekçi bir ifadeyle, bu harita aslında yaygınlaşmış bir reklam kampanyasından başka bir şey değildir. Bu durum, Çin’deki egemen sınıfın çıkarlarının giderek daha küresel bir nitelik kazandığını ya da Çinli şirketlerin Afrika’daki faaliyetlerinin küresel üretimin emperyal yapısı içinde yer aldığını inkâr etmek anlamına gelmez. Vurgulanmak istenen asıl nokta, Bagamoyo açıklarında inşa edilmesi planlanan limanın, aslında çok daha derin düzeydeki emperyal düzen değişimlerini gizleyen bir seraptan ibaret olduğudur. Her şeyden önce, Çin’in Afrika’daki varlığına dair oluşturulan mitoloji ile Yeni Soğuk Savaş anlatısı, küresel emperyal düzenin hâlâ esas olarak kapitalist toplumun geleneksel yönetim merkezlerinde yerleşik egemen sınıf çıkarlarınca belirlendiğini gizlemeye hizmet eder. Bu çıkarlar hâlâ ABD gücüne dayanarak şekillenen devlet aygıtlarının güvencesi altındadır. Benzer şekilde, bu güç halen dünya genelindeki ABD müttefiki askeri altyapı ağında somutlaşmaktadır: Yerel hükümetler ve milislerle yapılan pragmatik ittifakların yanı sıra, dünyanın dört bir yanında konuşlanmış yüzlerce ABD askeri üssü, her an on binlerce Amerikan askerini barındırır. Buna, neredeyse gezegenin her yerinde düğmeye basıldığında soykırım düzeyinde şiddet uygulayabilecek donanmalar da dâhildir.

Fakat bu düzenin askeri boyutu, daha derinlerde işleyen ekonomik yapının bir yansımasından ibarettir. Bu yapı, örneğin Amerikan dolarının fiili küresel para birimi olması ya da ABD’nin IMF ve Dünya Bankası gibi çok taraflı finans kuruluşları üzerindeki kontrolünde açıkça görülebilir. Daha dolaylı olarak ise, küresel üretim zincirinde baskın konumda bulunan Amerikan şirketlerinde kendini gösterir. Bu firmalara, Batı Avrupa ve Japonya’dan çıkan daha az sayıda şirket eşlik eder. Öte yandan, daha geniş bir ölçekte bakıldığında, bireysel şirketler, büyük devlet kurumları ve sistem içindeki tüm diğer aktörler, nihayetinde sistemin bütününe ait toplumsal zorunluluklara tabi kılınmıştır: Sermaye birikiminin sürekliliği, mülkiyetin korunması gerekliliği, verimliliğin fiyatlar ve kâr üzerinden belirlenmesi… Kapitalist toplumun nihai egemeni, sermayenin kendine özgü “sessiz zorudur.” Dolayısıyla, Çinli firmaların gerçekleştirdiği en yırtıcı kaynak sömürüsü pratikleri bile ki bunlar başka herhangi bir ülkenin şirketlerinden tür olarak farksızdır ve aynı bilanço muhasebesine dayanır sonuçta çoğu zaman zengin ülkelerdeki lider firmalara uzanan küresel değer zincirlerine hizmet eder. Örneğin, Demokratik Kongo Cumhuriyeti’nde Kolwezi yakınlarında elle çıkarılan kobalt, Çin’in Zhejiang eyaletindeki bir rafineride işlenebilir, ardından yine büyük ihtimalle Çinli bir tasarım üreticisine gönderilerek pillerin üretimi sağlanır. Bu piller de Vietnam’daki bir Tayvanlı taşeron firma tarafından monte edilerek, lider firma Apple’ın ABD’deki mağazalarında satışa sunulur.

Bu güç ilişkisi, finansal alanda çok daha çarpıcı bir şekilde görünür. Örneğin Apple’ın kontrolü, şirket içi yatırımcılar (yani yöneticiler) ile BlackRock ve Vanguard gibi Wall Street’in önde gelen varlık yönetim şirketleri arasında aşağı yukarı eşit olarak bölüşülmüştür. Finans, çoğu zaman “gerçek” ekonomiden kopuk, asalak bir güç gibi gösterilse de, aslında üretim zincirine derinden entegredir. Hem bireysel sermayedarların özel iktidarını tesis eden hem de toplam toplumsal sermayenin sistemin tamamına dayattığı mantığı uygulayan bir güç teknolojisi olarak işler. Finansal varlıklar, kapitalist ilişkilerin yapısal temsilleri olarak anlaşılabilir; bir yandan sınıfsal doğayı gizleyen nesneleşmiş algılar sunarken, öte yandan kapitalist iktidar ilişkilerinin yeniden üretimi için gereken davranış kalıplarını gösterir/işaret ve teşvik eder. Bu nedenle, kapitalist toplumsal sistemin gerçekliği, en açık biçimiyle üretimin “gizli mekânlarında” yani fabrikanın içinde bir tahakküm sistemi olarak görülebilse de, sermayenin temel mantığı en iyi şekilde finans alanında ifade bulur. Zira burada üretimin karmaşık ve kirli gerçeklikleri silinir, yerine sonsuz döngülerle kendini yeniden üreten soyut bir para döngüsü geçer: paranın daha fazla para üretmesi.

Sonuç olarak, devlet sınıf iktidarının bir yansımasıdır. Devletin herhangi bir kapitalist grup tarafından “ele geçirilmesine” gerek yoktur; çünkü işlevi zaten sınıf egemenliğini yeniden üretmek ve sürdürmektir. Hazine’nin başına hangi bankacının getirildiği fark etmeksizin, bu “kamusal” kurumlar nihayetinde, küresel üretim sistemi boyunca “özel” piyasa disiplinini dayatmak üzere tasarlanmıştır.

Daha ayrıntılı düzeyde, finansı karmaşık ama gerekli bir değer lojistiği biçimi olarak da anlayabiliriz. Nasıl ki konteyner limanları küresel üretim zincirlerinin şekillenmesini mümkün kılan fiziksel altyapıyı sağlıyorsa, Wall Street ya da City of London gibi finans merkezleri de bu karmaşık endüstriyel ağların koordinasyonu için gereken parasal altyapıyı sağlar. Aynı zamanda, bu zincirin tamamında piyasa disiplinini uygulamaya koyar: “Finans gerek finansal olmayan şirketlerin içinde gerekse dışında artan değerin çıkarılmasını disipline eder, rekabetçiliği teşvik eder ve sermayenin uluslararası dolaşımını ve değerlendirilmesini kolaylaştırır. Çok uluslu şirketlerin yatırımlarını göz açıp kapayıncaya dek dünyanın dört bir yanına kaydırabilme yeteneği, esnek, dinamik ve küreselleşmiş üretim ağlarını yapılandırmalarının temel koşulu olmuştur.” Değer yaratım sürecinde yerel firmalara da bir miktar değer düşer; ancak her bir lider firma, ortalamada kendisinden önce gelenlerden orantısız şekilde daha arti değer çekmeyi başarır örneğin, bir akıllı telefonun üretiminde Foxconn gibi taşeronlara ödenen toplam tutarla, o telefonun Apple tarafından satış fiyatı arasındaki muazzam farkta görüldüğü gibi. Bu orantısızlık, üretim sürecinin tamamen yatırıma geri dönüş (ROI) mantığına indirgenmiş olduğu finansal alanda en saf halini alır.

Bu süreç, rekabet baskısını finansın koridorlarından fabrika zeminine ve oradan da madenlere ve tek ürünlü tarım alanlarına dek aşağı doğru yayar. Aynı zamanda zincir içindeki her firmanın toplam değer akışından ne kadar pay alabileceği ve bu payı nasıl elde edeceği üzerine mücadelelere yol açar. Siyasal iktisatçı Ashok Kumar’ın belirttiği üzere, zincirin üst kademelerindeki firmalar bu değer çekimini büyük ölçüde yüksek alıcı tekel gücü (“monopsony power”) sayesinde sağlar. Monopsoni, az sayıda alıcının (çoğu zaman yalnızca biri ya da ikisi) bir pazarın büyük kısmını kontrol ederek ticaretin koşullarını belirlemesi anlamına gelir. Ancak Kumar’ın tarif ettiği monopsoni, tüm piyasayı kuşatan “mükemmel” bir biçim değil, belirli ürün gruplarının belirli alt segmentlerinde gerçekleşen fiili bir tekelleşme biçimidir. Yani, rekabetçi bir piyasada işleyen gerçek bir monopsonidir ve bu durum, piyasa rekabetini bastırmak yerine aksine onu keskinleştirir. Ekonomik tarih boyunca, monopsoni ve tekel her zaman rekabetle karmaşık bir simbiyoz içinde olmuştur. Piyasa verimliliğini boğmazlar; tam tersine, değeri sömürmenin yeni yollarını açarak sermaye birikimini hızlandırırlar.

Değer zinciri içinde bu tür monopsonik değer çekimi, lider firmaların patent haklarını koruyan devasa kurumsal mekanizmalar, yükselmekte olan rakiplere (örneğin Huawei) karşı iç pazarlarını korumaları ve Wall Street ile Washington’a yakın bağları sayesinde paranın yönetimi üzerindeki ayrıcalıklı denetimlerinde görünür hale gelir. Bu durum sıkça adaletsiz bir işbirliği ya da finansın devleti “ele geçirmesi” olarak yorumlanır. Ancak Simon Clarke’ın savunduğu gibi, devletin tarafsız bir yönetim aygıtı olduğu ve sonra kapitalistlerce “ele geçirildiği” fikri, aslında “fetişleşmiş” bir kavrayış biçimidir tıpkı üretimde sermaye egemenliğinin yalnızca teknik bir koordinasyon mekanizması gibi görünmesi gibi. Son tahlilde, devlet sınıf iktidarının bir yansımasıdır. Herhangi bir sermaye grubunun onu ele geçirmesine gerek yoktur; çünkü özünde işlevi zaten sınıf egemenliğini sürdürmektir. Clarke’a göre, devletin “tarihsel gerekliliği” tüm toplumsal sistemdeki sınıf mücadelesinin gelişiminden doğar ve bu nedenle “devlet” olarak adlandırdığımız yapı ve her somut devlet, esasen bir kolektif sınıf tahakkümü aracı ihtiyacına yanıt olarak biçimlenir. Hazine’nin başına hangi bankacı getirilmiş olursa olsun, bu “kamusal” kurumlar nihayetinde küresel üretim kompleksi boyunca “özel” piyasa disiplinini uygulamak için vardır; herhangi bir tekil firmanın çıkarlarını değil, emperyal gücün temel coğrafi konturlarını şekillendirirler.

Üretim süreci içinde firmalar, farklı bölgelerdeki rakipleriyle, daha üst segment ürünlere girmeye çalışan yükselen firmalarla ve üzerlerinden baskı uygulayan lider firmalarla karşı karşıya gelir. Her biri kendi devlet kurumlarına bağlı bu firmalar, uluslararası işbölümünde benzer hiyerarşilere yerleştiklerinden ortaya çıkan değer coğrafyaları, konvansiyonel anlatıların jeopolitik gerçeklik olarak sundukları görüntüyü alır. Modern dünyadaki iktidarın ardında yatan tedarik zincirlerinin yapısı çatışmalıdır; karşılıklı bağımlılık içinde hem işbirliğini hem de rekabeti içerir. Hiyerarşide aşağıda yer alanlar, sürekli olarak daha ucuz girdi sağlamak amacıyla yeni teknolojiler geliştirmeye, daha fazla şirketi yutmaya (konsolidasyon) ve operasyonlarını büyütmeye teşvik edilir. Bu sayede büyüyebilir ve zincirde dolaşan toplam değerden daha büyük bir pay kapabilirler.

Başta işbirliği gibi görünen bu süreç, zamanla tedarikçiyle lider firma arasında bir gerilim yaratır. Tayvan merkezli Foxconn gibi büyük taşeron tekelleri, montajın yukarı yönlü pazarında öyle büyük bir denetim kazanır ki, daha kapsamlı hizmetleri daha yüksek fiyatlarla sunabilir hâle gelirler. Bu da onlara zincir içinde artan bir güç kazandırır ve teknik yükseltme yoluyla lider firmayı bile tehdit edebilecek bir rakip hâline gelmelerine yol açabilir tıpkı Samsung’un 1970’lerdeki OEM sözleşmelerinden kendi markalı telekom ürünlerini üretip Apple gibi devlerle doğrudan rekabet eder hâle gelmesine kadar giden süreçte olduğu gibi.

Büyük Kırılım

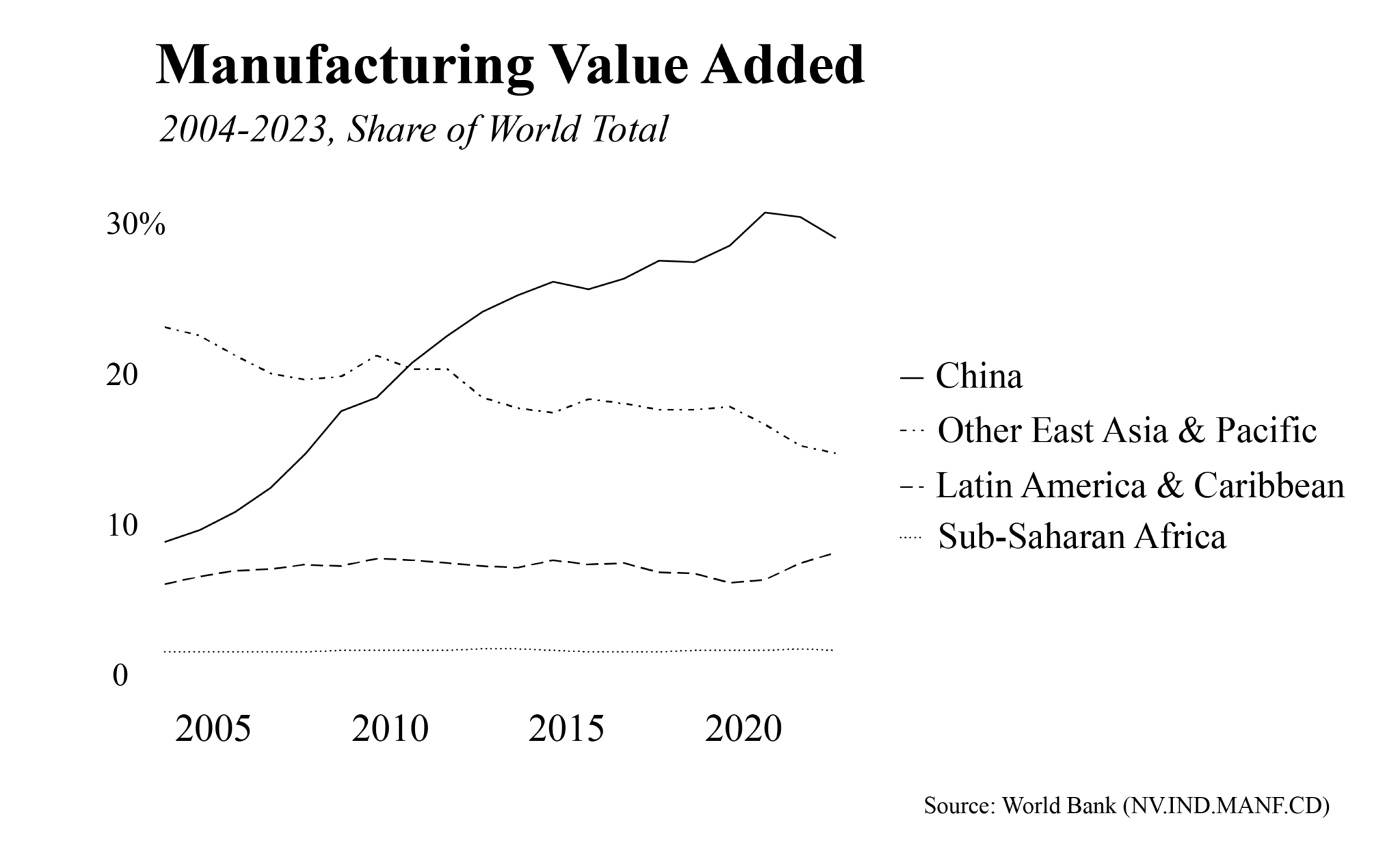

Bu süreç, üretim üzerindeki genel iktidar dağılımında zaten önemli kaymalara neden olmuş durumda; bu da halk arasında Çin’in küresel bir üretici olarak yükselişinde ya da daha önce Doğu Asya ve Körfez ülkelerinde yaşanan ekonomik patlamalar serisinde görünür hale gelmiştir. Kumar’a göre, Foxconn gibi büyük mega-tedarikçi firmalar bu anlamda nihayetinde “Küresel Güney’in ‘yükselen gücünün’ yarattığı faydaların kullanıcılarıdır. Onların büyümesi, ekonomideki küresel dönüşümün bir yansımasıdır. İlk olarak, küresel imalatın neredeyse yarısı artık Küresel Güney kaynaklıdır. İkinci olarak, Küresel Güney’in iç piyasaları 2010 yılında küresel tüketimin %32’sini oluşturmuş olup, bu payın 2025’e kadar neredeyse yarıya ulaşması beklenmektedir. Üçüncü olarak, küresel ticarette baskın akım artık Güney-Güney hattıdır; Güney-Kuzey değil.” Ancak burada Kumar küçük bir göz boyama yapmaktadır, zira bu eğilimler kesinlikle eşit dağılmış değildir. Örneğin, 2020 yılında, Kumar’ın küresel üretimin yarısını Küresel Güney’e atfettiği aynı yıl, yalnızca Doğu Asya ve Pasifik bölgesi dünya imalat çıktısının yaklaşık %46’sını üretmiştir. Dahası, yüksek gelirli Asya ülkeleri bu hesaptan çıkarıldığında bile kalan kısmın dünya toplamının yaklaşık %33’ünü sağladığı görülmektedir ki, bunun da büyük bölümü yalnızca Çin tarafından karşılanmaktadır. Katı gümrük tarifeleri ve iç sanayisizleşme nedeniyle Çin’in payında hafif bir düşüş yaşansa da, ülke 2023 itibariyle küresel imalat katma değerinin yaklaşık %28’ini üretmeye devam etmiştir. Karşılaştırma yapmak gerekirse, aynı yıl Sahra Altı Afrika ülkelerinin tamamı (Güney Afrika dahil) toplamda yalnızca %1,4’lük bir katkı sağlamıştır.

1980’de küresel borç krizi patlak verdikten sonra, Afrika ve Latin Amerika’da sanayileşme durdu veya tersine döndü. Sonuç, Giovanni Arrighi’nin “Üçüncü Dünya kaderlerinin ikiye bölünmesi” olarak adlandırdığı durumdu; bu bağlamda Afrika’nın çöküşü en aşırı örneklerden biriydi. Buna karşılık, Doğu ve Güneydoğu Asya’daki birçok ülke bu krizden büyük ölçüde etkilenmeden çıktı bunda ABD’nin askeri yardımları önemli rol oynadı. Nitekim 1980’lerde “yeni sanayileşmiş ülkeler” olarak tanımlanan ülkelerin neredeyse tamamı ya Britanya’nın yönetiminde kalan koloniler (Hong Kong), ya yakın geçmişte bağımsız olmuş ve eski sömürge güçleriyle sıkı ilişkiler sürdüren otokrasiler (Singapur), ya da ABD tarafından desteklenen askeri diktatörlüklerdi (Güney Kore ve Tayvan). Tayland ve Malezya da benzer bir modeli izledi. Asya’nın diğer ucunda, Ortadoğu’daki bazı ülkeler, bu dönemde hızla büyüyen petrol talebinden faydalanarak benzer büyüme dalgaları yaşadı. Bazı ülkeler, örneğin İsrail, Doğu Asya’nın askeri-sanayi kalkınma modeline benzer bir yol izledi. Ancak Suudi Arabistan ve Birleşik Arap Emirlikleri gibi ülkeler önemli üretim merkezleri kurmadan, doğrudan birincil üretimden üçüncül sektörlere (finans ve gayrimenkul gibi) geçiş yaptı.

1970’lerden bu yana ABD hegemonyasının zayıflayacağı yönündeki uyarılara rağmen, ABD’nin yönetici sınıfı tamamen devrilmedi; aksine, mevcut imparatorluk düzeni içinde faaliyet gösteren yeni ikincil güçler ortaya çıktı. Ancak, üretim süreçlerinin kontrolü giderek daha uzak ülkelerdeki firmalara devredildi. Bu firmalar genellikle ABD ve yakın müttefiklerinin jeopolitik etkisi dışında kalan ülkelerde yer alıyor. Bu nedenle, “Yeni Soğuk Savaş” anlatısı ve buna eşlik eden Çin karşıtı politikalar, büyük firmaların Çin’in önemli (ve giderek daha gelişmiş) üretim aşamalarındaki rolüne duyduğu gerçek bir endişeden kaynaklanıyor. Ancak tedarik zincirlerini Çin’den “çeşitlendirme” çabaları, aynı temel sorunu farklı ülkelerde yeniden üretiyor: Vietnam, Hindistan ve Meksika gibi ülkelerdeki yeni egemen sınıfları güçlendiriyor. ABD içinde üretimi geri getirme çabaları ise yalnızca yüksek düzeyde otomasyon gerektiren üretim hatlarında mümkün ve kâr elde etmek için çoğu zaman devlet sübvansiyonlarına bağlı. Üstelik bu yatırımlar da aslında Güney Koreli, Tayvanlı ve Japon firmalar tarafından ABD’nin Teksas, Arizona ve Alabama gibi eyaletlerinde gerçekleştiriliyor ve bu ülkeleri daha da güçlendiriyor.

Bu bağlamda, Bagamoyo’daki hayali proje, yalnızca yarı doğru bir gerçeği gizliyor: Çin’in Afrika’daki stratejisini temsil ediyor gibi görünse de, Afrika’daki Çin miti, aslında daha büyük ve önemli olan Asya’nın genel yükselişini ve Çin’in bu pan-Asya finans, ticaret ve üretim zincirleri içinde hâlâ büyük ölçüde bölgesel bir güç olarak kalışını perdelemektedir. Ayrıca, bu zincirler hâlâ tamamen, Soğuk Savaş sonrası ortaya çıkan, ABD gücünün askeri ve finansal şemsiyesi altında birleşmiş geleneksel “çekirdek devletler koalisyonu” tarafından yönetilen bir emperyal düzenin içindedir. Eğer bu koalisyon bugün parçalanma sürecine girdiyse, bu durum Çin’in oluşturduğu varsayılan tehdit kadar, ABD’deki “dengesiz liderlerin” dalgalı tavırlarıyla, ya da Almanya ve Japonya gibi ülkelerdeki önde gelen firmaların Asya merkezli yeni üretim yapısına dair farklı stratejileriyle de ilgilidir. Bununla birlikte, Çinli şirketlerin artan bölgesel etkisi ve zengin ülkelerle devam eden entegrasyonu, bu şirketlerin yurtdışındaki sermaye varlıklarının coğrafi dağılımından açıkça görülebilir. Çin finansmanının çoğunlukla Güney-Güney ilişkilerine dayandığı yönündeki yaygın inancın aksine (ve ticaretin genel eğilimleriyle çelişerek), Çinli firmaların yurt dışı yatırımlarının en büyük kısmı hâlâ zengin ülkelere gitmektedir. Bu yatırımlar genellikle Çinli şirketlere patentlere erişim, ileri teknoloji üretim tesisleri ve kârlı tüketici pazarları sağlamak amacıyla yapılan pahalı birleşme ve satın almalar şeklindedir. Örneğin, Çin’in Qingdao merkezli firması Haier’in General Electric Appliances’ı 2016’da satın alması tek başına 5.4 milyar dolara mal oldu. Bu miktar, aynı yıl Afrika’daki tüm ülkelere yapılan toplam doğrudan yabancı yatırımlardan (yaklaşık 3 milyar dolar) fazlaydı. Bu yatırımlar, aynı zamanda Japonya gibi daha zengin Asya pazarlarına da yönelmiştir. Haier’in rakibi Midea, 2014’te Toshiba’nın beyaz eşya bölümünü satın aldı. Çinli firma Lenovo, 2011’de Japon teknoloji firması NEC ile ortaklık kurdu ve 2018’de Fujitsu’yu tamamen satın aldı. Daha yakın tarihte, 2021’de Hisense Group, Japon şirketi Sanden’i (otomobil klimaları üreticisi) devraldı. 2024’te duyurulan Honda-Nissan birleşmesi, Çinli elektrikli araç üreticilerinden gelen rekabet gerekçesiyle gündeme geldi ancak Japon hükümetinin desteğine rağmen, bu anlaşma 2025 başında finansal olarak mantıklı olmadığı gerekçesiyle iptal edildi.

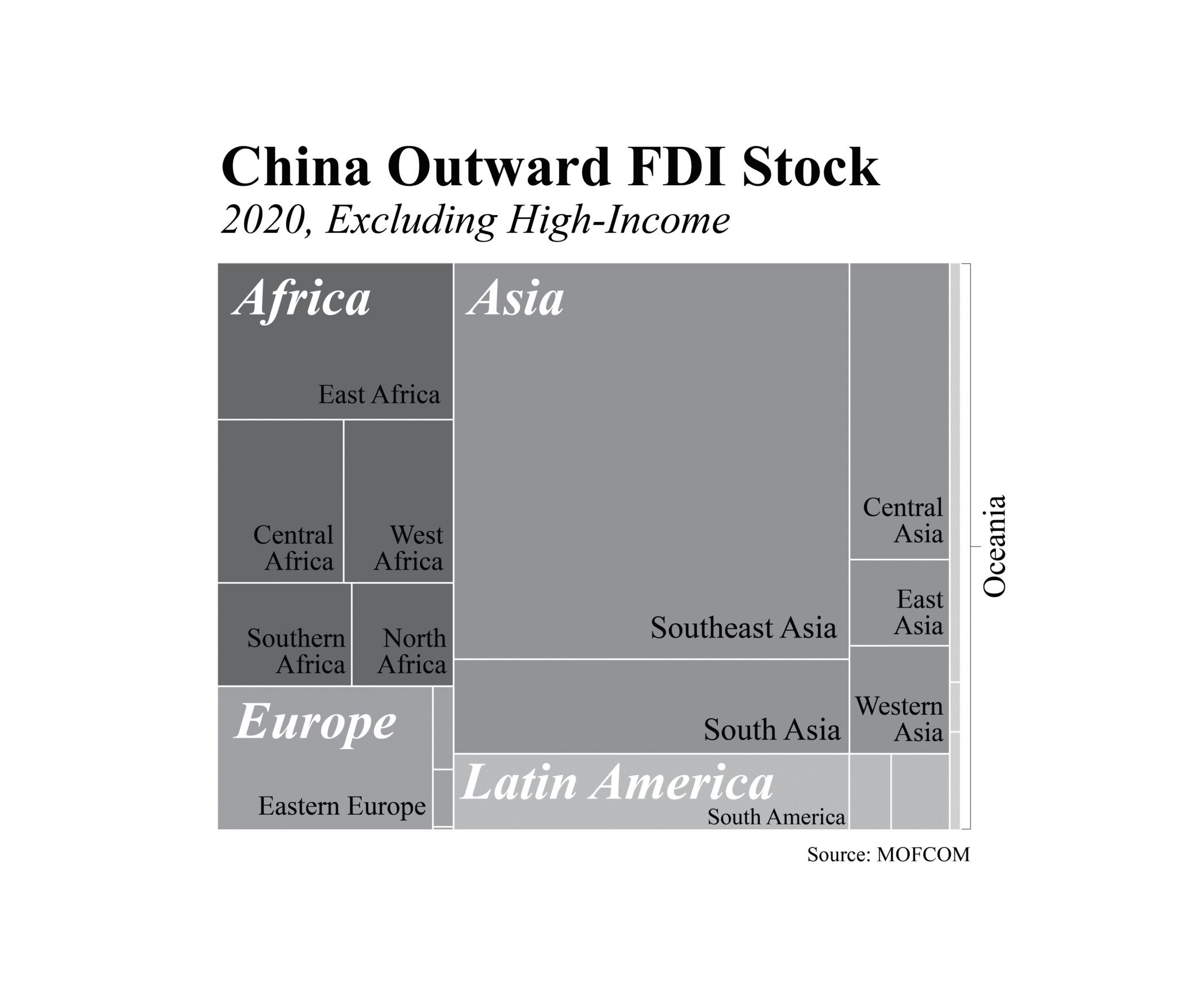

Tüm bu “kopuş” söylemlerine rağmen, ABD hâlâ Çinli firmaların yurt dışındaki en büyük sermaye varlıklarının bulunduğu ülke olmaya devam etmektedir(Şekil: 2). 2020 yılında bu miktar yaklaşık 80 milyar dolara ulaşmış ve o tarihten bu yana sabit kalmıştır. Karşılaştırıldığında, Çinli şirketlerin aynı yıl Afrika kıtasının tamamında sahip olduğu doğrudan yatırım stoku sadece 43.4 milyar dolardı. Tanzanya’daki Çin sermayesi ise 2020’den beri 1.5 milyar dolar civarında seyretmektedir, yani Bagamoyo projesinde vaat edilen 10 milyar doların çok altında ve ABD’ye her yıl giren ortalama 6 milyar dolarlık yatırımın yalnızca küçük bir parçasıdır. Çin’in benzer büyüklükte yatırım yaptığı tek bölge Asya’dır. Özellikle Güneydoğu Asya en fazla yatırımı alırken, Kazakistan ve Pakistan gibi sınır ülkeleri de önemlidir. Ayrıca, Asya kıtasındaki yüksek gelirli ülkeler de önemli miktarda Çin yatırımı alsa da, Çin sermayesinin düşük gelirli Asya ülkelerine yaptığı toplam yatırım, yüksek gelirli ülkelere yaptığı yatırımdan fazladır. Örneğin, Çinli firmalar 2022 itibarıyla Güney Kore’de 6.7 milyar dolar sermaye biriktirmişken, bu rakam Pakistan (6.8 milyar), Kazakistan (6.9 milyar), Laos (9.6 milyar), Tayland (10.5 milyar), Vietnam (11.7 milyar), Malezya (12 milyar) ve Endonezya (24.7 milyar) gibi ülkelerde daha yüksektir. Hatta Endonezya, vergi cenneti olmayan Avrupa ülkelerinin birçoğunun da önüne geçmiştir.

Bu arada, Çin’in artan dış yardımları çokça konuşulsa da, toplam finansman akışları yatırımlara kıyasla küçük kalmakta ve daha önce Amerika Birleşik Devletleri tarafından mobilize edilen miktarın yalnızca bir kısmını oluşturmaktadır. 2015’te zirveye ulaşan Çin, dünya çapında yaklaşık 3,14 milyar USD yardım tahsis etti ve bu rakam, son yıllarda neredeyse sabit kalarak 2023’te 3 milyar USD seviyelerine geriledi. Karşılaştırmak gerekirse, aynı yıl Çinli firmalar yalnızca Avustralya’ya yaklaşık aynı miktarda yatırım yaptı (3,4 milyar USD) ve toplam yurtdışı doğrudan yabancı yatırım (FDI) akışları 145,66 milyar USD oldu. Ancak 2013 ile 2018 yılları arasında, bu dış yardımların yaklaşık %45’i Afrika’ya gitmiş ve burada yalnızca yatırımların küçük miktarı nedeniyle daha büyük bir etki yaratmıştır. 2015’te bu, Afrika’ya yapılan 1,43 milyar USD’lik yardım olurken, aynı yıl FDI akışlarının 2,98 milyar USD civarında olduğu gözlemlenmiştir. Çin’in yardımları, diğer zengin ülkelerin sağladığı yardımların sadece bir kısmıdır. OECD’ye göre Almanya 2023’te 36,7 milyar USD, Japonya 19,6 milyar USD ve Birleşik Krallık 19,1 milyar USD yardımda bulunmuştur. Çin’in 2023’teki 3 milyar USD’lik yardımı ise, çok daha küçük ülkeler olan Güney Kore ve Danimarka ile eşdeğerdir—ve yine de Güney Kore veya Danimarka’nın Afrika’ya yaptığı yardımların, ABD’nin fonlarını yerinden etme tehdidiyle ilgili pek uyarı yapılmamaktadır. Gerçek şu ki, Amerika Birleşik Devletleri ile karşılaştırıldığında bu rakamlar oldukça küçüktür. 2015 yılında Amerika Birleşik Devletleri toplamda 49 milyar USD yardımda bulunmuş, bunun yaklaşık üçte biri askeri, üçte ikisi ise ekonomik yardım olmuştur. Bu yardımların büyük kısmı askeri yardımdır ve sadece Mısır’a 1,45 milyar USD yardım gönderilmiştir. Başka bir deyişle, Amerika Birleşik Devletleri’nin tek bir Afrika ülkesine yaptığı askeri yardımlar, Çin’in tüm kıtaya yaptığı yardımların toplamından daha fazlaydı, hem de Çin’in uluslararası kredi verme faaliyetlerinin zirveye ulaşmış olduğu 2015 yılında.

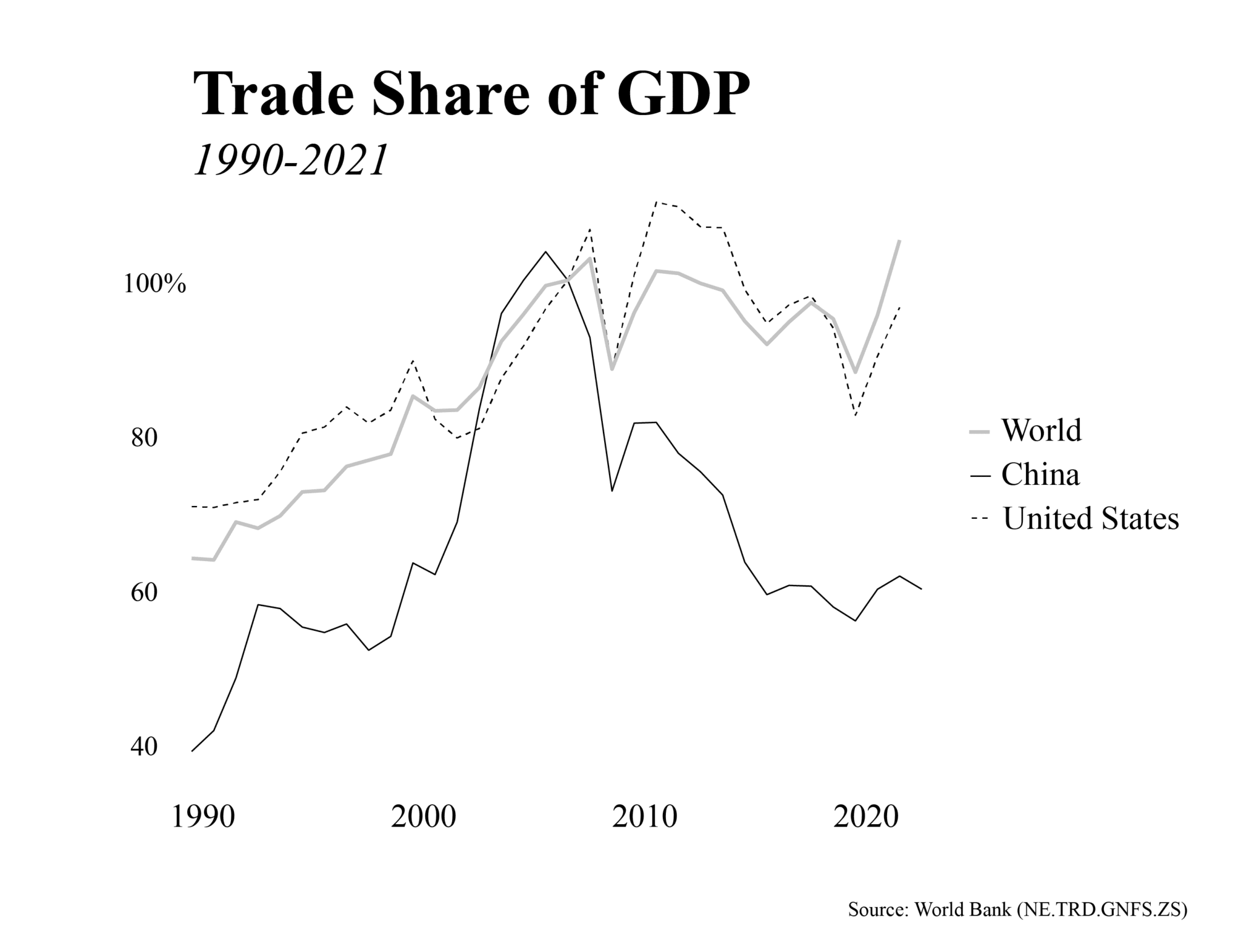

Çin’in küresel bir güç olarak gerçekten etkili olduğu tek alan, en zengin ülkelerle kıyaslanabilir şekilde ticaret alanıdır. Kalkınma yardımları, krediler veya doğrudan yatırımlar yerine, Çin’in Afrika’daki en önemli ekonomik etkisi, hem ham maddelerin ithalatçısı hem de mamul maddelerin ihracatçısı olarak oynadığı roldür. Bu anlamda Çin, Avrupa Birliği ile birlikte Afrika’nın en büyük ticaret ortaklarından biri konumundadır. Aynı yıllarda Amerika Birleşik Devletleri’nin Afrika ticaretindeki payı keskin bir şekilde düşmüştür. Ancak başlangıçta görünenin aksine, bu değişen ilişkileri tamamen ikili bir şekilde ele almak imkansızdır, sanki bu durum sadece Çin’in Amerika Birleşik Devletleri’nin aleyhine yükseldiğini gösteriyormuş gibi. Yine, çoğu Afrika ülkesinin ihracat profilini oluşturan ham maddeler, sıklıkla Amerika Birleşik Devletleri, Avrupa Birliği ve Japonya’daki nihai pazarlar için üretilen ürünlerin tedarik zincirlerine dahil edilmektedir veya bu maddeler, bu ürünleri üretmekle görevli fabrikaları Asya’da kurmak ve çalıştırmak için kullanılmaktadır. Ve bu, toplam ticaretin küçük bir payı değildir. OECD’ye göre şu anda tüm ticaretin yaklaşık %70’i küresel değer zincirlerine dahildir. Dolayısıyla, Amerika Birleşik Devletleri ile Afrika arasındaki doğrudan ticaretin düşüşü, bu pazarların birbirinden ayrılması anlamına gelmez; aksine, üretim sürecinin hemen hemen tüm yetkisi Asya’ya devredilmektedir. Başka bir deyişle, Çin’in Afrika’ya yaptığı artan ihracatlar, mevcut emperyal düzenin pekişmesini ve üretim üzerindeki gücün kırılma yoluyla arahiyerarşinin yeniden yapılandırılmasını temsil etmektedir, böylece yeni kapitalizm fraksiyonları giderek daha önemli “alt-emperyal” roller üstlenmeye başlamaktadır.

…büyük güçler, altın ve silikonla donanmış uzak kalelerlerine daha da çekildikçe, üretim zincirindeki kirli işlerin daha fazlasını daha küçük firmalara ve alt düzeydeki milislere devretmişlerdir. Sonuç olarak, küresel ekonominin alt katmanlarında yaşanan çatışmaların tetiklediği yeni bir alt-emperyal mücadele alanı açılmıştır.

Marksist bağımlılık teorisyeni Ruy Mauro Marini ve Brezilyalı teorik kolektif Política Operária (POLOP) üyesi teorisyenler, temel modeli “antagonistik işbirliği” olarak tanımladılar; bu modelde belirli yan güçler, zengin ülkelerdeki lider firmalardan bir dereceye kadar özerklik kazanırken, aynı zamanda onlarla daha fazla entegrasyon sağlarlar. POLOP teorisyenleri tarafından formüle edilen bu antagonistik işbirliği süreci, “periferilerin eşitsiz kalkınmasını hızlandırır” ve bu da “bağımlılığın devam etmesine rağmen bazı ulusların belirli bir derecede politik ve ekonomik özerklik geliştirmelerine yardımcı olur.” Bu süreçten çıkan çoğu alt-emperyal güç “bölgesel” olarak faaliyet gösterir. Bu hem Rusya ya da Brezilya gibi ülkelerin, yakın coğrafi alanlarda piyasa disiplini sağlaması anlamında gerçek hem de her birinin küresel ticaretin belirli sektörlerinde orantısız bir etki yaratması anlamında mecazidir: Rusya bir petrodevlet olarak, Brezilya ise bir agro-endüstriyel güç olarak. Çin de bu anlamda bir bölgesel güç olarak tanımlanabilir, Asya’daki ticaret akışları ve üretim sektöründe orantısız bir etki yaratır. Ancak, Indo-Pasifik üretim kompleksi dünya ticaretinin merkezinde yer aldığı için, Çin ve diğer Asyalı ülkelerden firmalar, bölgesel çıkarlarının yanı sıra giderek daha fazla küresel çıkarlar üstlenmektedir. Bu da, kendi sermaye bloklarına, geleneksel çıkartım/ekstraksiyon örnekleriyle örneğin Çinli madencilik şirketlerinin Demokratik Kongo Cumhuriyeti’nde yaptığı gibi sadece görünür olmayan, aynı zamanda Asya üretimlerine olan yaygın ve artan bağımlılıkla birlikte, daha yüksek düzeyde alt-emperyal güçler kazandırmıştır.

2000 yılından itibaren, Sahra Altı Afrika’daki birçok Asya ülkesiyle olan ticaret açığı artmıştır; bunların en büyükleri Çin ve Hindistan ile olanlardır. Her ikisi de bölgeye tüketim mallarının tedarikçilerinden biri haline gelmiş, Çin 2021’de 15,1 milyar USD, Hindistan ise 13,2 milyar USD değerinde mal tedarik etmiştir. Bu arada, Çin, sermaye malları (26,4 milyar USD), makineler ve elektrikli ekipmanlar (23,2 milyar USD) ile ara mallar (15,2 milyar USD) konusunda ana tedarikçi olmuştur. Ancak, diğer birçok Asya ülkesi de agro-endüstriyel mallar, rafine edilmiş yakıtlar ve kimyasallar gibi daha düşük seviyedeki üretimler için önemli girdi kaynakları haline gelmiştir. Örneğin, Suudi Arabistan, kıtaya petrol ürünleri ihraç eden büyük bir ülke olup, Malezya palm yağı ve stearik asit tedarikinde önemli bir kaynaktır. Birleşik Arap Emirlikleri ise yalnızca Afrika ürünleri için en büyük tek ihracat pazarlarından biri haline gelmekle kalmamış, aynı zamanda petrol ve diğer petrokimyasalların büyük bir tedarikçisi olarak kalmış, aynı zamanda otomobilden sigaraya kadar birçok gelen ürünün taşınması için önemli bir aktarma merkezi olmuştur. Diğer BRICS ülkeleri de benzer şekilde Afrika ticaretindeki paylarını artırmış, Brezilya tarım ürünlerinde, Rusya petrol ürünlerinde, Güney Afrika ise elektrik, makineler ve metal ürünlerinde uzmanlaşmıştır. Bu arada, Japonya’nın Sahra Altı Afrika’ya yaptığı ihracat payı 1990’lardan itibaren keskin bir şekilde düşerken, Birleşik Krallık’ın payı da azalmış, Fransa ve Almanya’nın payları ise ya sabit kalmış ya da daha yavaş bir şekilde düşmüştür. ABD’nin payı ise 2000’lerde ilk başta artmış ancak 2008 Küresel Ekonomik Krizi sonrasında düşmüştür.

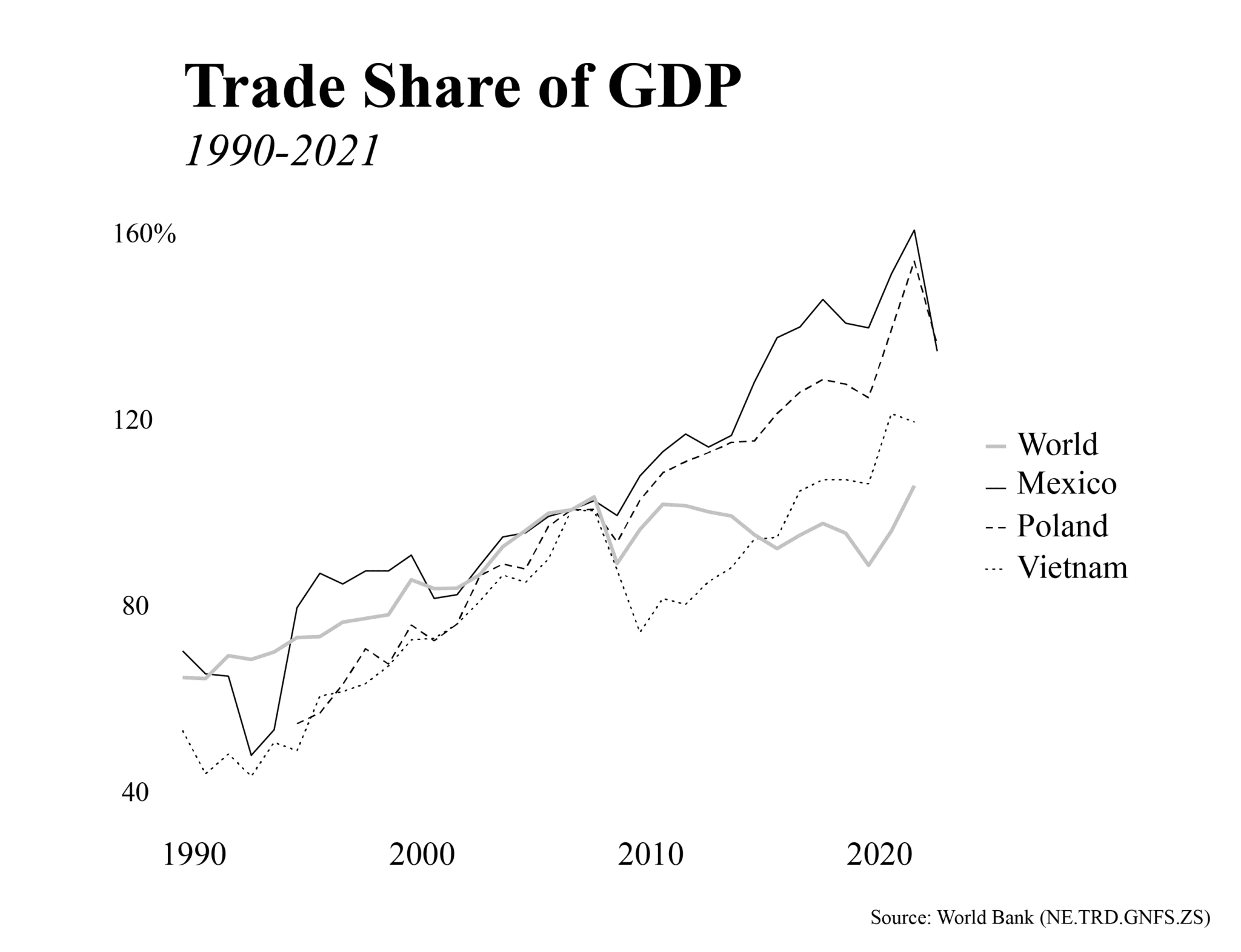

Bu ticaret desenleri, aynı yıllarda küresel ticaret büyüme eğilimleriyle karşılaştırıldığında daha da önem kazanmaktadır. 2008 krizinin ardından, “dünya ticareti ani, şiddetli ve senkronize bir çöküş yaşadı” ki bu, “dünya tarihindeki en keskin düşüş” ve “Büyük Buhran’dan sonraki en derin düşüş” olarak tanımlanmıştır. Sonrasında, dünya ticareti büyümeyi tamamen durdurdu ve “degloballeşme” hakkında yaygın iddialar ortaya çıktı. Ancak bu eğilim, daha çok ABD-Çin ticaretini merkez alan belirli bir küresel ticaret rejiminin yavaşça parçalanması olarak tanımlanabilir. Ayrıntılara inilirse, küresel ticaretteki gerçek azalma, özellikle bu iki ülke için en belirgin olmuştur. Bu arada, 2020’lerin başlarına gelindiğinde, ticari büyüme, Meksika, Polonya ve Vietnam gibi “yakın kıyı” üretim merkezlerindeki eğilimlere bağlı olarak sendeleyerek de olsatoparlanmaya başlamıştır bu ülkelerde, pandemi sonrasındaki yıllarda ticaret, GSYİH’nin %80 ile %180 arasında büyümüştür. Ortaya çıkan manzara, bu nedenle degloballeşme değil, yine küresel ekonominin bölgeselleşmesinin arttığı bir tabloyu yansıtmaktadır; burada alt-emperyal güçler, kendi etki bölgelerini pekiştiren giderek daha önemli işlevler üstlenmiştir.

Bu süreç, aynı zamanda çatışmalı Rusya’nın bölgesel çıkarları ile Avrupa Birliği’nin çıkarları arasındaki çatışma gibi ve derinden eşitsizdir. Doğu Asya’daki kurulu güçlerle olan ticaret ve yatırımlar, Endonezya, Vietnam ve Hindistan gibi yerlerde ortaya çıkan bölgesel üretim merkezlerine tutarlılık sağlarken, Brezilya’ya aktarılan büyük miktarda doğrudan yabancı yatırım (FDI), Güney Amerika genelinde agro-endüstriyel ağları pekiştirmeye yardımcı olmaktadır. Ancak Afrika’da, ticaret ve diğer ekonomik ilişkilerin yönlendirebileceği benzer bir kapitalist blok henüz mevcut değildir. Güney Afrika’nın, kendi sosyo-politik ve ekolojik krizlerinin etkisiyle yavaşça çöküşe uğraması ve Libya’nın ABD hava saldırılarıyla hızlıca yok edilmesi göz önünde bulundurulduğunda, kıtanın her iki ucunda da ticaret ve ekonomik ilişkilerin yönlendirebileceği önde gelen bir alt-emperyal güç bulunmadığını söylemek abartı olmaz. Mısır ve Ruanda gibi ülkelerdeki elitler bu boşluğu doldurmaya çalışmış, ancak yalnızca orta düzeyde başarı elde edebilmişlerdir. Bu arada, büyük güçler altın ve silikonla dolu uzak kalelerinden daha da geri çekildikçe, üretim zincirinin kirli işlerini daha fazla küçük firmalar ve daha düşük düzeydeki milis güçlerine devretmişlerdir. Sonuç olarak, küresel ekonominin alt katmanlarında oynanan çatışmalarla tetiklenen yeni bir alt-emperyal mücadele alanı açılmıştır.

Altemperyal Mücadele

Hikayemizdeki ikinci liman çok daha eski bir tarihe sahiptir. Ptolemaios’un Geographia adlı eserinde Sarapion olarak anılan bu liman, Antik Çağ boyunca önemli bir liman olarak hizmet vermiş, Hindistan’dan Roma’ya uzanan baharat yolunda Opone ve Damo gibi kıyı ticaret şehirleriyle birlikte faaliyet göstermiştir. Orta Çağ’a gelindiğinde, Sarapion yeni bir isim almış ve dönemin İslam ticaret ağlarında önemli bir ticaret merkezi haline gelmiş, Hobyo ve Merca gibi diğer bölgesel limanlarla birlikte faaliyet göstermiş ve Zheng He’yi batıya doğru yaptığı seferlerde ağırlamıştır. Bugün Mogadişu olarak bilinen şehir, limanı nispeten küçük olmasına rağmen, açık deniz petrol yataklarına yakınlığı ve Asya’ya deniz yoluyla en yakın limanlardan biri olması nedeniyle stratejik olarak önemli bir noktadadır. Ayrıca, Somali İç Savaşı’nda Barre hükümetinin düşüşünün ardından geçen ilk yirmiyıl boyunca neredeyse faaliyet göstermemiş olmasına rağmen, en azından Bagamoyo’daki mega limanın aksine varlığını sürdürmektedir.

2010’ların başlarına gelindiğinde, Somali Federal Hükümeti, ülkenin uluslararası ticaretini yavaşça yeniden canlandırma çabasıyla liman tesislerini yeniden inşa etmeye, modernize etmeye ve genişletmeye istekli yabancı yatırımcılar aramaya başlamıştır. Başlangıçta, proje Bagamoyo’daki projeyle benzer şartlarla sunulmuş, ancak daha küçük ölçekli olarak planlanmıştır. Aslında, 2013 yılında Çin işletmesi olan Cibuti Limanı’nın yöneticisi ve Çin lojistik firmalarından temsilcilerden oluşan bir heyetin Somali yetkilileriyle projeyi görüşmek üzere yaptığı toplantının ardından, bu proje genellikle Çin’in bölgedeki artan jeopolitik müdahalelerinin bir göstergesi olarak, Afrika’daki bir başka Çin liman anlaşması olarak sunulmuştur. Ancak bu görüşmeler ilerlemiştir. Bunun yerine, aynı yılın sonlarına doğru Somali hükümeti, özel Türk firması Albayrak Grubu ile bir dizi ihalesiz anlaşmanın ilkini imzaladı. Sonraki on yılda, bu anlaşmalar şirkete yatırım karşılığında operasyonlar ve yönetim üzerinde artan kontrol sağlayacaktı.

Albayrak Grubu, limana milyonlarca dolar yatırım yaparak hasar gören tesisleri yeniden inşa etmiş, yeni makineler kurmuş ve konteyner kapasitesini artırmıştır. Ayrıca, proje Somali’nin zayıf düşen ticaret sektörünü başarılı bir şekilde canlandırsa da, Türk sermayesinin müdahalesi açıkça bölgesel bir önyargı yaratmıştır. Yeniden yapılanmadan kısa bir süre sonra, Somali’nin Türkiye’den ithalatı yedi kat artmış, 2011’de 37,5 milyon USD iken 2019’da 256 milyon USD’ye ulaşmıştır; ancak ihracat çok daha yavaş bir hızda artmış ve büyük bir ticaret açığı oluşmuştur. Aynı yıllarda, başka bir Türk firması olan Favori LLC (Kozuva Grubu’nun bir yan kuruluşu), Mogadişu Havaalanı’nı işletmek için benzer bir ihalesiz sözleşme kazanmıştır. Her iki şirket de yolsuzluk ve gelirlerini kayda geçirmeyerek hükümete ödenmesi gereken sözleşme bedelini (toplam gelirin yaklaşık yarısı) düşürme gibi yasadışı iş uygulamalarıyla düzenli olarak suçlanmıştır. Havaalanı projesiyle ilgili olarak, “Favori LLC’nin, Somalia Merkez Bankası aracılığıyla transfer yapmadan karlarını nakit olarak Türkiye’ye geri gönderdiği iddia edilmiştir, bu da Somali’nin mali yasalarına aykırıdır…” şeklinde belirtilmiştir. Ancak, Türkiye ile olan ekonomik bağlar daha da derinleşmiştir. 2020’de, Albayrak, ilk yirmi yıllık sözleşmesinin üzerine başka bir on dört yıl daha ekletmiştir.

Somali’deki bu lojistik anlaşmaları, buzdağının sadece görünen kısmıdır. 2005 yılı itibarıyla, Erdoğan yönetimi, Afrika’nın farklı ülkeleriyle olan ilişkilerini artırmaya başladı ve özellikle küresel sermaye piyasalarına ve geleneksel yardımların kaynağına erişimden yoksun olan Müslüman nüfuslu ülkelere yöneldi. Çin’in modelinin tersine, büyük sanayi konglomeralarının kendi başlarına Afrika pazarlarına girerek, bu süreçte devlet destekli kredilerin ve kalkınma yardımlarının belirli ülkelere yönlendirilmesini teşvik ettiği bir durumda, Türk firmaları Afrika pazarlarına Türk devletinin isteği üzerine girdi: Türkiye’nin Somali’ye müdahil olma kararı, en yüksek hükümet düzeylerinde alındı ve Türkiye’nin küresel imajını ve yumuşak gücünü artırmaya yönelik daha geniş bir stratejinin parçasıydı. Bu karar alındıktan sonra, Türk iş dünyası, STK’lar ve devlet bakanlıkları ile yakın bir koordinasyon içinde yürütüldü. Sonuç olarak, “Türk varlığı her yerde.” Bir Somali sakinine göre, ‘Türkiye, Mogadişu’nun McDonald’s’ı oldu. Bayrakları her yerde, tıpkı Amerika’da McDonald’s’ın sarı kemerleri gibi.’ Aynı durum, kıta genelinde benzer anlaşmaların imzalanmasıyla hızla başka yerlerde de geçerli olmaya başlıyor.

Başlangıçta insani yardımlar çerçevesinde önerilen ve daha sonra daha geniş bir ekonomik işbirliğine dönüştürülen Türk katılımı, kısa süre içinde jeopolitik bir boyut kazandı, buna askeri bir boyut da dahil. Çin Halk Kurtuluş Ordusu, Cibuti’de ilk yurt dışı destek üssünü kurduktan sonra, savaş yanlısı politikacılar ve milliyetçi gazeteciler, Çin’in Afrika’da bir dizi deniz üssü edinmesinden endişe etmeye başladılar. Ancak bu asla gerçekleşmedi. Aslında, Cibuti’deki üs, çoğunlukla Çinli güçlerin, Kızıldeniz’deki ABD liderliğindeki korsanlıkla mücadele çabalarına katılmalarına olanak tanıdı. Ancak aynı yıllarda, Türkiye tam olarak Çin’in yaptığı şeyleri yapıyordu. Somali, bunun bir örneğidir. 2009 yılında, Erdoğan yönetimi, Somali hükümeti ile bir dizi askeri anlaşma imzaladı. İlk olarak askeri eğitim ve ekonomik destek gibi küçük taahhütlerle başlayan bu anlaşmalar, kısa süre içinde Somali topraklarında 50 milyon USD’lik bir Türk askeri üssünün inşasını da içerecek şekilde genişledi—bu proje, Türkiye tarafından resmi olarak bir “büyükelçilik” olarak tanımlansa da askeri bir karaktere sahiptir. Türkiye, üssün inşası için Somali hükümetinden, yaklaşık 1.5 milyar USD değerinde bir arazi hediye olarak aldı ve şu anda bu mülk için herhangi bir kira ödememektedir. Üssün bulunduğu alanda, Türk Silahlı Kuvvetleri’nden yetkililer, Somali askerlerine eğitim vermekte ve bu eğitimler sırasında “Somali birlikleri, Türk milli marşını söylemenin ve Osmanlı İmparatorluğu’nu anan Türk ordusu propagandasının gösterildiği bir fon videosu eşliğinde ağır dozda bir Türk eğitimi almaktadır.” Benzer şekilde, Türkiye, bu askeri bağlantıları Türk iş çıkarlarını güçlendirmek için açıkça kullanmaktadır; Somali ordusuna, “Türk yapımı MPT-76 ve MKEK tarafından üretilen diğer HK G3 modelleri” gibi Türk yapımı silahlar ve “Türkiye tarafından sağlanan iletişim ekipmanları” temin etmektedir.

Çin’in sadece Amerika Birleşik Devletleri’ne dışsal bir rakip olarak “yükselmesi” yerine, hegemonyanın uygulama sürecinde kendi kendini aşındırması ve iktidarın çevrelere aktarılmasıyla oluşan kaotik çıkar çatışmalarının karmaşık kesişimi olarak okuyoruz.

2024’te Somali, Türkiye ile on yıllık bir savunma ve ekonomik işbirliği anlaşması onayladı; bu anlaşma, Türkiye’nin yeni Somali donanmasını eğitmek ve tedarik etmek amacıyla Somali’ye deniz yetkilerini devretmiş oldu. Sonuç olarak, Türk savaş gemileri düzenli olarak Somali sularında devriye gezecek ve karşılığında “Türkiye, Somali’nin münhasır ekonomik bölgesi olan Mavi Su Ekonomik Bölgesi’nden elde edilen gelirin %30’unu, kendi deniz savunmasını finanse etmek için alacak.” Bir ay sonra, iki ülke, Türk firmalarının şu anda ABD şirketlerinin domine ettiği ülkenin açık deniz enerji sektöründe büyük bir rol oynamasına olanak tanıyacak bir petrol ve gaz işbirliği anlaşması imzaladı. Aynı yıl Ekim ayında, Türk firması Metag Holding, yakın zamanda keşfedilen büyük bir açık deniz petrol yatağına yakın olan Hobyo’da bir liman ve ticaret bölgesi geliştirmek için benzer bir anlaşma imzaladı. 2010’lar boyunca Türkiye’nin sağladığı yardım ve yatırımlar, aynı zamanda Somali’nin dış politikasını, Türkiye-Katar bölgesel ittifakının stratejik hedefleri lehine eğdi ve Birleşik Arap Emirlikleri ile Suudi Arabistan’ın çıkarlarına karşı bir konum aldı. Türkiye’nin Somali’ye yaptığı askeri yardım arttıkça, Emirliklerin anlaşmaları iptal edildi. Benzer şekilde, Türkiye’nin Somali Federal Hükümeti ile yaptığı ittifak, Somaliland’daki ayrılıkçı çatışmanın risklerini artırmış durumda; Somaliland, resmi tanınma karşılığında Etiyopya’ya Kızıldeniz’e erişim sağlamak için bir anlaşma imzaladı. Somali, benzersiz bir örnek değil. 2005 ile 2017 yılları arasında Türkiye’nin Afrika’ya yaptığı yatırım on kat artarak 2 milyar dolardan 22 milyar dolara yükseldi. 2024 itibarıyla, Albayrak Grubu, Gine, Kongo Cumhuriyeti ve Gambiya’da benzer liman anlaşmaları imzaladı. Başka bir Türk firması olan Yıldırım Holding ise zaten Gana’daki Takoradi Limanı’nı işletiyor.

Başka bir deyişle, Türkiye, Çin’den çok daha fazla limana sahip ve kıta genelinde çok daha büyük ve doğrudan bir askeri varlık gösteriyor; ancak Türkiye’nin emperyalizmi veya ABD ile yeniden dirilen Osmanlı İmparatorluğu arasında yakın bir Soğuk Savaş uyarısı çok azdır. Türkiye’nin kıtadaki etkisi de yalnızca bir örnek değildir. Gerçekten de, Çin hariç, Avrasya ve Kuzey Afrika’daki hemen hemen her önemli “alt emperyal” güç, çıkarlarını güvence altına almak için bölgeye askeri güç göndermiştir. Sahel’de, özel Rus paralı asker firması Wagner Grubu, yerel hükümetler tarafından İslami radikallere, Tuareg isyancılara veya basitçe rakip milislere karşı savaşması için kiralanmıştır; genellikle bu hizmetler, bölgenin canlı ve neredeyse tamamen kuralsız altına hücmundan sağlanan malzeme ödemeleri karşılığında yapılmaktadır. Buna karşılık, Ukrayna, Wagner’in desteklediği milislere karşı savaşmak üzere kendi özel kuvvetlerini Sudan’a göndermiştir ve “Mali’de, Ukraynalı ajanların, 21. yüzyılın ‘AK-47’si’ olarak adlandırılan, yakın keşif için kullanılan hafif bir drone olan Mavic 3 Pro’yu Tuareg isyancılarına eğitim verdiği söyleniyor.” Benzer şekilde, Batı Sahel’de, yerel hükümetler Rusya’ya dayanmalarını, Fransa’nın bölgedeki açık neokolonyal operasyonlarına karşı gerekli bir karşı önlem olarak haklı çıkarmışlardır; Fransa, 2010’ların başlarında bölgeye on binlerce lejyoner göndermiştir. Birleşmiş Milletler Güvenlik Konseyi tarafından onaylanmış ve görünüşte terörizmle mücadele adına faaliyet gösteren Fransız hükümeti, aynı zamanda bölgedeki uranyumu stratejik bir varlık olarak gördüğünü açıkça belirtmiş, Fransız firması Areva’ya ait madenleri savunmak için özel kuvvetler göndermiştir. Bu jeopolitik ağ, Mozambik, Etiyopya ve Orta Afrika Cumhuriyeti gibi birbirinden uzak ülkelerdeki devam eden çatışmaları da etkilemiştir; burada çeşitli milis güçleri, pek çok altemperyal güç tarafından sağlanan fon, eğitim veya diğer destek biçimlerini almıştır. Sudan belki de en bariz örnektir: Hızlı Destek Kuvvetleri’nin birçok üyesi, Suudiler ve Birleşik Arap Emirlikleri’nin talebiyle Yemen’de eğitim almış ve geri döndüklerinde, bir tarafı Mısır’ın, diğerini ise Birleşik Arap Emirlikleri’nin desteklediği iç savaşa katılmak üzere işe alınmışlardır; Rusya ise her iki tarafın da farklı derecelerde destekçisi olmuştur. Bu savaş, bölgedeki “artizan” altın üretimindeki patlama ile ilgili yeni değer akışlarını kontrol etmek için yapılmaktadır bu altın arayışı, savaşın ortasında devam etmekte olup, sıklıkla çatışmadan kaynaklıyerinden yeni edilenler tarafından sağlanan hazır iş gücünü kullanmaktadır. Bu altının büyük kısmı, Afrika’dan çıkarıldıktan sonra, Birleşik Arap Emirlikleri’ndeki bankalara aktarılmakta, burada aklanmakta ve ardından küresel pazara pompalanmaktadır. Artizan madencilik yoluyla üretilen tüm altının tahminen %70 ila %80’i şu anda bildirilmemekte ve basitçe yurtdışına kaçırılmaktadır, yılda 24 ile 35 milyar USD arasında bir miktara tekabül etmektedir. Karşılaştırma açısından, bu miktar, Sudan ve Nijerya dışındaki her bir Sahel ülkesinin GSYİH’sinden daha fazladır ve Çin’in Afrika’ya yıllık doğrudan yabancı yatırımlarının yaklaşık sekiz ila on katıdır. Bunun %80 ila %85’inin Birleşik Arap Emirlikleri üzerinden geçtiği tahmin edilmekte ve bu altının büyük bir kısmı daha sonra İsviçre ve Hong Kong’a yeniden ihraç edilmekte; burada küresel finansal sistemi desteklemekte ve aynı zamanda Türkiye, Hindistan ve diğer Körfez Ülkeleri’ne akmaktadır. Daha ince örtülü bir neo-sömürgeci yağma biçimini hayal etmek zor.

Benzer şekilde, Birleşik Arap Emirlikleri, Türkiye, Güney Kore, Japonya ve Hindistan firmaları – diğer Afrika ülkelerindeki yerel elitlerle bağlantılı firmalarla birlikte Çinli firmaların büyük eleştiriler aldığı aynı tür yatırım anlaşmalarına ve mega projelere dahil olmuştur. Gerçekten de, bu projelerin birçoğu, yerel işlerin çoğunu Çinli inşaat firmalarına alt sözleşme olarak verdikleri için, ana yüklenicilerin başka yerlerden gelmesine rağmen, sıklıkla “Çin” projeleri olarak adlandırılmaktadır. Bu vakalardan bazıları, Darüsselam’daki Yeni Selander Köprüsü gibi, Güney Koreli GS Engineering ve Construction firması tarafından sözleşme altına alınmış ve Kore Ekonomik Kalkınma İşbirliği Fonu’ndan kısmi finansman sağlanmıştır ve alt yüklenici olarak Çin Demiryolu Yedinci Grubu tarafından inşa edilmiştir. Diğer projeler ise, çevre üzerindeki etkisi nedeniyle eleştirilen, ancak kitlesel elektrifikasyon gibi temel kalkınma hedefleri için de hayati önem taşıyan Julius Nyerere Hidroelektrik Santrali gibi, yalnızca büyüklükleri nedeniyle tartışmalıdır. Yine de, bu proje, Çinli firmaların iki alt yüklenici olarak varlığı nedeniyle sıklıkla bir “Çin projesi” olarak adlandırılmaktadır; ancak barajın ana sözleşmesi aslında Tanzanya Cumhurbaşkanı Magufuli ile Mısır Cumhurbaşkanı Sisi arasında diplomatik görüşmelerle düzenlenen ve Afrika İhracat-İthalat Bankası’ndan alınan bir krediyle finanse edilen Mısır firmaları Arab Contractors ve El Sewedy Electric’e verilmiştir.

Devredilmiş Hegemonya

Merkez devletlerin geleneksel ortaklık düzeni, hem doğrudan olarak IMF ve Dünya Bankası gibi finansal etki yollarıyla, hem de dolaylı olarak sivil toplum kuruluşlarına (STK’lar) finansman kaynağı sağlamak ya da önemli tedarik zincirlerinin son pazarları olarak hâlâ bir rol oynamaktadır. Ancak günümüzde, bunlara kıtanın genelinde gizli finansal ve askeri operasyonlar da eşlik etmektedir. Örneğin, Fransa 2010’lara kadar Afrika’nın en az dokuz farklı ülkesinde askeri varlık sürdürdü, bunlardan yedisinde kalıcı üsleri vardı. Bu sayı, geniş çaplı muhalefetin ardından ancak şimdi düşürülmektedir. Bu arada, Batı ve Orta Afrika’nın büyük bir kısmı hâlâ, Euro’ya sabitlenmiş olan ve Fransız yetkililerin para biriminin yönetim kurulunda yer aldığı, sömürge dönemi parasını, CFA Frangı’nı kullanmaktadır. Bölgenin para politikası bu nedenle fiilen Avrupa Merkez Bankası aracılığıyla belirlenmektedir ve çok yakın zamana kadar CFA Frangı üyeliği, tüm üye ülkelerin döviz rezervlerinin yarısını Fransız Hazine’sine yatırma zorunluluğu getiriyordu. Bu durum, bölgedeki çoğu ülkenin her yıl Fransa’ya, Fransa’dan aldıkları yardımlardan daha fazla para göndermesine yol açmıştır. Yaygın eleştirilerin ardından, bu para birimi sistemi şimdi reformdan geçirilmektedir. Döviz rezervi gereksinimleri kaldırılmış ve Fransız yetkililer artık para birimini yönetmemektedir. Nihayetinde, para birimlerinin ayrıştırılması tamamlanmamış olsa da.

Benzer şekilde, 2007’de Afrika Komutanlığı’nın (AFRICOM) kurulmasının ardından, ABD’nin kıta genelindeki askeri operasyonları da artmıştır. En az on sekiz resmi olarak tanınan üs ve çeşitli boyutlardaki üslerden askerler konuşlandırılmaktadır, ancak 2019’dan itibaren Pentagon haritasında kırk dokuz aktif üssün yer aldığı belirtilmiştir. ABD’nin Afrika’ya yaptığı müdahaleler çevik ve büyük ölçüde dolaylı kalmaktadır, bunlar daha çok yerel partnerlerle ortak operasyonlar, ABD çıkarlarıyla uyumlu yerel elitlerin ordularına yönelik hedefli yardımlar ya da Agadez, Nijer’deki Hava Üssü 201 gibi pahalı insansız hava aracı (İHA) üsleri gibi biçimlerde görülmektedir ve hepsi “terörizmle mücadele” gibi açık uçlu gerekçelerle haklı çıkarılmaktadır. Bu nedenle, bu çabalar için finansman ve yüksek teknoloji desteği ABD’den gelirken, silahlar Avrupa, Güney Kore veya İsrail’den alınabilir, ancak günlük savaşları yapan ve ölenler Afrikalılardır. Örneğin, Kenya, bölgedeki terörizmle mücadele ve korsanlıkla mücadele kampanyalarına katılması için ABD desteği almaktadır ve bu nedenle Kenya, Biden yönetimi tarafından “büyük bir NATO üyesi olmayan müttefik” olarak tanımlanmıştır. Eski sömürge güçleri de önemli bir rol oynamaktadır, örneğin Birleşik Krallık, “Kenya bağımsızlığını kazandıktan sonra ülkede kalıcı olarak yaklaşık 200 askeri personel bulundurmuştur,” bunlar arasında “Kenya’nın kuzeyindeki Nanyuki’deki üssü yakınlarında yerli kadınlara cinsel istismarda bulunmak, cinayetle suçlanmak ve tehlikeli kimyasallar kullanmak” gibi suçlarla suçlanan Birleşik Krallık Ordu Eğitim Birliği Kenya (BATUK) subayları bulunmaktadır. BATUK, “yaklaşık 1.000 Kenyalı askere, komşu Somali’deki al-Shabab’a karşı terörle mücadele eğitimi vermektedir.”

Benzer şekilde, Çin’in kredilerine yönelik yüksek sesle yapılan uyarılara rağmen, IMF ve Dünya Bankası gibi küresel finans kuruluşlarının gücü hiçbir şekilde azalmamıştır. Aksine, emtia balonuyla bağlantılı büyüme patlaması, bu geleneksel sermaye kaynaklarının rolünü, kıta çapında düşük faizli krediler temin etmeye çalışan ülkeler için, artan kaynak maliyetleriyle geri ödenebilecek şekilde güçlendirmiştir. Bu nedenle, Afrika’daki borç artmıştır. Ancak Çin Exim Bankası gibi yeni giren oyuncular, artan borç yüklerinde yalnızca küçük bir rol oynamıştır. Aslında, Çinli borç verenler, diğerlerinden daha sık olarak, geri ödeme koşullarını yeniden müzakere etmeye ve özellikle pandeminin ardından acil finansman kaynağı sağlamaya istekli olmuşlardır. Ayrıca, Çin kredilerinin faiz oranları yüksek olsa da, ödeme yapılmadığında yapısal uyum programlarının dayatılması söz konusu olmamıştır. Örneğin, Çin’e olağanüstü miktarda borcu olan Zambiya, pandemi sonrasında borçlarını geri ödemediği için temerrüde düşmüştür. Buna karşılık, bir erteleme süresi verilmiş ve yeni bir yirmi yıl vadeli ödeme planı oluşturulmuştur. Kenya’da ise hükümet, yerel siyasi hanedanın on yıl boyunca savurgan bir şekilde borçlanmasının ardından ABD destekli bu geleneksel çok taraflı kreditörlere olan devasa borcun ödenmesi için gerekli olan IMF tasarımlı bir kemer sıkma paketini kabul ettiğinde şiddetli protestolar tetiklendi. Benzer şekilde, Sudan’da da Amerika Birleşik Devletleri, geçiş hükümetini, İsrail’i tanımayı ve devrilen rejim tarafından biriktirilen borçları geri ödemeyi kabul edene kadar uluslararası sermaye piyasalarından dışlamış, bu da devam eden iç savaşı ve mülteci krizini tetiklemiştir.

Bununla birlikte, hegemonik gücün yapısında büyük değişiklikler hâlâ görünür durumdadır. Bu, belki de Gazze’deki soykırıma karşılık olarak Husi’lerin Kızıldeniz’deki devam eden saldırılarında en açık şekilde gözlemlenmektedir, bu saldırılar küresel konteyner trafiğinin büyük bir kısmının Afrika Boynuzu etrafından yönlendirilmesine neden olmuştur. Buna karşılık olarak, Amerika Birleşik Devletleri ve Birleşik Krallık, 2023 Aralık ayında bölgeyi devriye gezmek amacıyla bir deniz koalisyonu kurmuş ve Husi dronlarını engellemeye ve Yemen’deki hedeflere düzenli hava saldırılarıbaşlatmıştır. Ancak, Husi saldırıları biraz azalmış olsa da durmamıştır. 2024 başında, Süveyş Kanalı’ndan geçmesi gereken gemilerin yüzde doksanı Afrika etrafından dolaşmaya yönlendirilmekte, bu da küresel ticaretin neredeyse dörtte birini etkilemekte, Asya’dan ABD’ye gönderim maliyetlerini iki katına çıkarmakta ve Avrupa’ya gönderim maliyetlerini neredeyse üç katına çıkarmaktadır. Aynı yılın ilerleyen dönemlerinde, ABD deniz kuvvetleri yetkilileri, bu tür tam askeri yaklaşımın başarısız olduğunu açıkça kabul etmişlerdir. Temel sorun asimetriydi. Ekonomik düzeyde, Yemen dünyanın en yoksul ülkelerinden biri olduğu ve küresel ticaret ağlarına ancak zayıf bir şekilde entegre olduğu için, Husiler küresel tedarik zincirlerinin bozulmasından hiçbir şekilde etkilenmemektedirler. Askeri düzeyde ise, asimetri daha da belirgindi, çünkü ABD liderliğindeki koalisyon, maliyeti yüz doların altında olan dronları ve radar istasyonlarını yok etmek için milyonlarca dolarlık füzeler fırlatıyordu. Örneğin, Nisan ayında Amerika Birleşik Devletleri, Husi saldırılarını engellemek ve İran’dan fırlatılan füzeleri düşürmek için neredeyse bir milyar dolar harcamıştı.